예탁결제원 “3월 다섯째 주 1646개사 정기 주총 개최”

2022-03-25 15:51 이은혜 기자

얼라인파트너스 “에스엠 주총 안건 철회, 긍정적이나 이사회 역할 의구심”

2022-03-25 15:43 이은혜 기자

미래에셋증권, PB 수익률 대회 ‘나는 고수다’ 개최

2022-03-25 15:43 이은혜 기자

코스콤, 산불 피해 복구와 이재민 지원 위해 5000만원 기부

2022-03-25 15:43 이은혜 기자

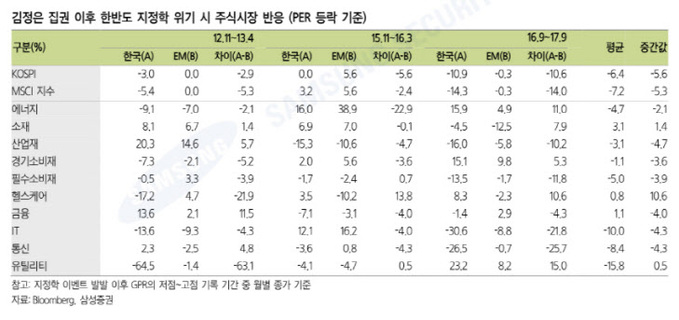

삼성증권 “北 ICBM 발사, 국제 금융시장 영향은 제한적이나 韓 증시에는 할인 요인”

2022-03-25 11:36 이은혜 기자

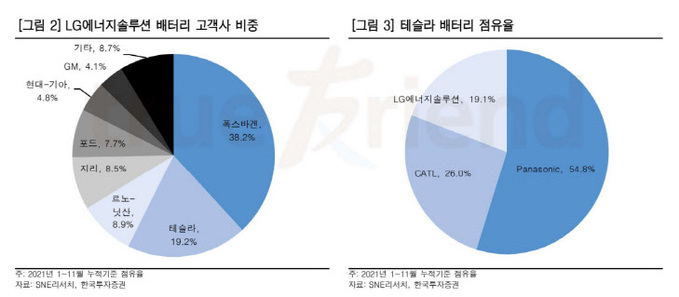

한국투자증권 “LG에너지솔루션, 동종업계 밸류에이션 낮아져 목표가↓…매수 기회”

2022-03-25 10:44 이은혜 기자

[특징주] LG에너지솔루션, 1Q 실적 호조 전망에 8거래일 연속 반등

2022-03-25 10:02 이은혜 기자

유안타증권 “새 정부 법인세 인하 가능성↑…비용부담 완화로 이어질 것”

2022-03-25 10:02 이은혜 기자

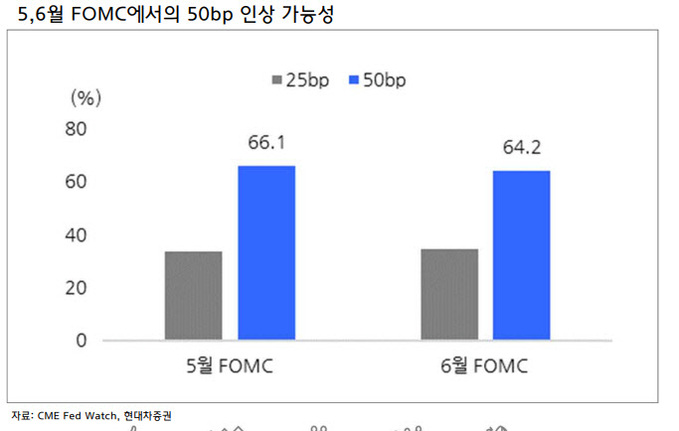

현대차증권 “美 연준의 빅스텝, 증시에 오히려 긍정적”

2022-03-25 10:01 이은혜 기자

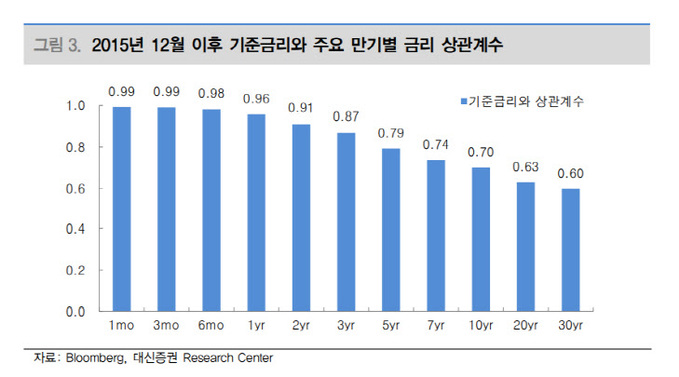

대신증권 “美 장단기 금리차 역전, 경기침체 징후로 보기 어렵다”

2022-03-25 10:01 이은혜 기자

삼성증권 “LG에너지솔루션, 고객 다각화로 실적 방어 가능…목표가 50만원”

2022-03-25 09:59 이은혜 기자

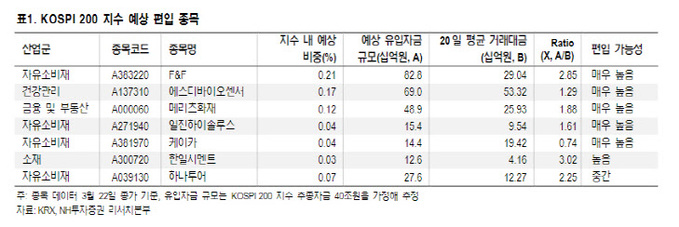

돌아온 MSCI·코스피200 정기변경…어떤 종목 담을까

2022-03-24 13:13 이은혜 기자

[특징주] 국제유가 급등에 에너지 업체 재차 강세

2022-03-24 11:02 이은혜 기자

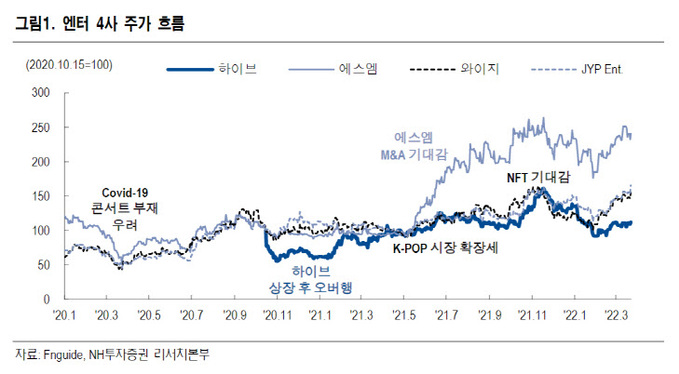

NH투자증권 “엔터사, 온·오프라인 콘서트 및 NFT 성장성 유효…하이브 최선호”

2022-03-24 10:28 이은혜 기자

[특징주] 두산, 박용만 일가 블록딜 소식에 급락…오리콤 상한가

2022-03-24 10:27 이은혜 기자

[특징주] 롯데제과·롯데푸드, 합병 소식에 동반 강세

2022-03-24 10:23 이은혜 기자

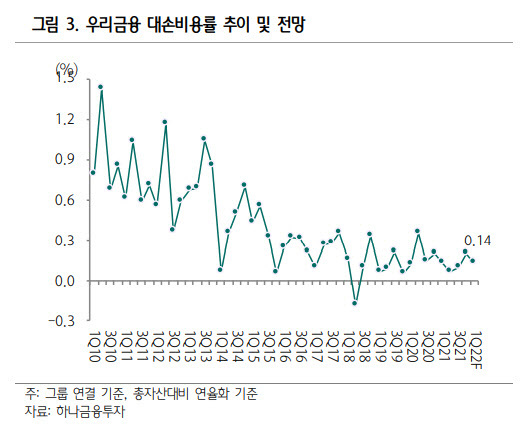

하나금융투자 “우리금융지주, 1Q 은행 중 가장 양호한 실적낼 것”

2022-03-24 10:23 이은혜 기자

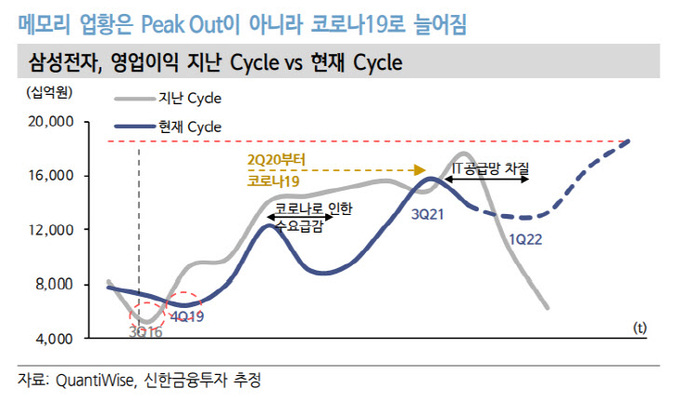

신한금융투자 ”삼성전자, 비메모리·스마트폰 기대감↓…목표가 9만7000원으로 하향”

2022-03-24 10:00 이은혜 기자

하이투자증권 “대외환경, 지수에 우호적이지 않아…성장주 반등 기회”

2022-03-24 09:44 이은혜 기자

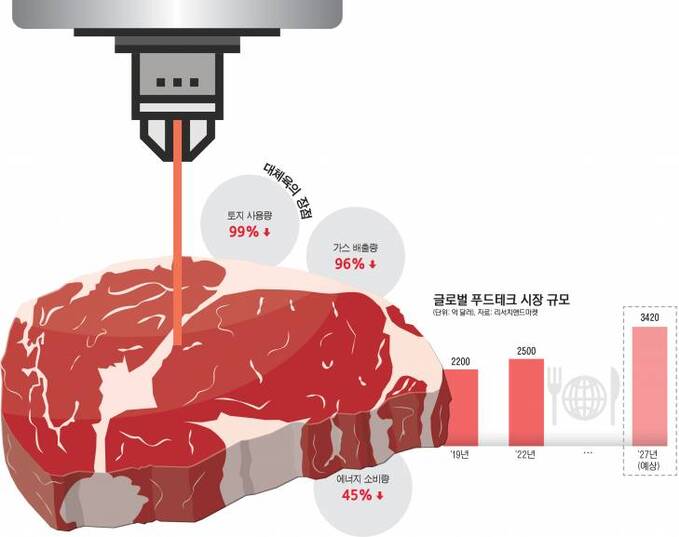

[비바100] '고기도 출력하는'시대, 푸드테크가 온다

2022-03-24 07:00 이은혜 기자

랭킹뉴스