하나금융투자 “우리금융지주, 1Q 은행 중 가장 양호한 실적낼 것”

|

하나금융투자는 “우리금융지주는 1분기에 은행 중 가장 양호한 실적을 낼 것”이라며 투자의견 ‘매수’와 목표주가 1만9500원을 유지했다.

하나금융투자는 우리금융지주의 1분기 순이익으로 전년 동기 대비 21.1% 증가한 8080억원을 예상했다. 하나금융투자 최정욱 연구원은 “이는 시장의 전망치를 웃도는 값으로, 가계대출 부진에도 대기업·중소기업 부문의 성장에 힘입어 1.2% 내외의 대출성장률을 기록하고, 1분기 순이자마진(NIM)도 4베이시스포인트(bp) 더 오르면서 순이자이익이 전년보다 16.0% 증가할 것”이라고 전망했다.

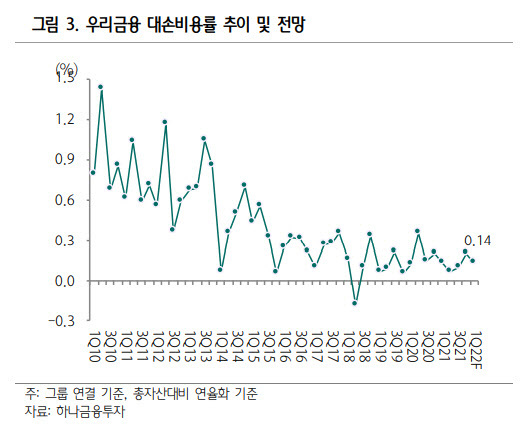

최 연구원은 “게다가 비은행·비이자 부문도 나름 선방할 것으로 기대되고, 1분기에도 감독당국의 권고로 코로나19 추가 충당금 적립이 예상되지만 규모가 200억~300억원 내외에 그치면서 대손비용률도 상당히 양호할 것”이라며 “1분기 대손비용은 약 1500억원 내외로 총자산대비 대손비용률이 0.14%에 그쳐 은행 중 가장 낮을 것”이라고 예상했다.

그는 “다른 은행들의 경우 1분기 실적이 전망치를 넘기기 어려울 것으로 예상되는 반면, 우리금융지주는 역대 최대 수준인 8000억원이 넘는 순이익을 시현하면서 은행 중 가장 돋보이는 실적을 기록할 것으로 기대된다”고 강조했다.

최 연구원은 “리스크게 노출돼있는 금액을 의미하는 ‘익스포져’는 러시아에서 2021년 말 현재 약 4300억원인데 루블화로 돼있어 결제 문제는 없다”며 “그 외 유가증권 16%, 외화대출 17%, 예치금 7% 등으로 구성되어 있는데 유가증권 중 금융거래가 중단된 제재 대상 7개 은행 익스포져는 약 60억원에 불과하다”고 진단했다.

이어 “국채의 경우도 러시아 국채 가격 변동성이 너무 커져 당분간 매매평가손익에도 반영하지 않을 것”이라며 “일정 기간 이후 가격이 어느정도 안정된 이후에야 반영될 것으로 보이는데 향후 실제 손실 발생 규모도 우려보다 크지 않을 것”이라고 추정했다.

최 연구원은 “예금보험공사의 잔여 지분 3.6%에 대한 오버행(잠재적 과잉 물량) 우려가 남아있지만 규모가 크게 감소한데다 장내 블록딜(시간 외 대량매매)보다는 기존 주주들에게 추가 매각할 공산이 커 더 이상 장애물로 작용하지는 않을 것”이라고 내다봤다.

그는 “예보 지분 매각시마다 유동주식수가 확대되면서 모건스탠리캐피털인터내셔널(MSCI)과 파이낸셜타임스익스톡스체인지(FTSE) 등 주요 지수의 편입 비중이 계속 오르고 있어 외국인 매수세가 지속될 수 밖에 없는 환경”이라며 “당분간 외국인 수급 개선 효과는 계속 이어질 것”이라고 판단했다.

이은혜 기자 chesed71@viva100.com