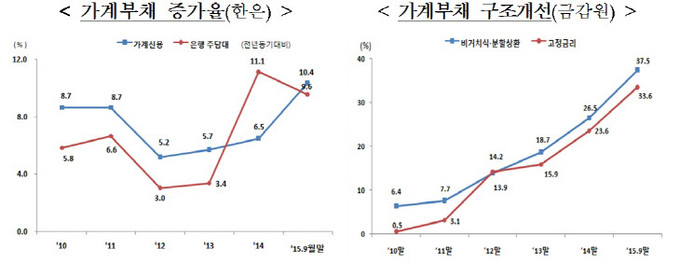

"늘어나는 가계부채…더이상 관망할 수 없다"

2015-12-14 14:08 유승열 기자

"주담대 심사, 차주 상환능력 중심으로 본다"

2015-12-14 13:36 유승열 기자

"내년 2월부터 은행 주담대 심사 규제 강화"

2015-12-14 12:00 유승열 기자

청년·대학생, 햇살론 이용 급등…누적액 652억

2015-12-14 07:38 유승열 기자

"급전 필요하시다면 한국이지론 이용하세요"

2015-12-14 06:00 유승열 기자

“은퇴 후 월 226만원 필요하지만…110만원 준비 가능”

2015-12-11 12:43 유승열 기자

11월 달러화 예금 486달러…5개월 만에 감소

2015-12-11 12:41 유승열 기자

'카톡’으로 1인당 연간 2만달러 외화송금 가능

2015-12-10 18:20 유승열 기자

금융위 "불공정거래 조사 역량 강화한다"

2015-12-10 17:20 유승열 기자

임종룡 "앞으로도 금융개혁 지속 추진"

2015-12-10 16:49 유승열 기자

이주열 "미국 따라 안간다…완화 기조 유지할 것"

2015-12-10 16:34 유승열 기자

한은, 이달 기준금리 1.5% '동결'

2015-12-10 10:27 유승열 기자

랭킹뉴스