OK저축은행, 꿈나무 금융 교육 실시...6년 간 지속 지원

2021-12-07 14:32 박성민 기자

경상수지 18개월째 흑자… "운송실적 역대 최대”

2021-12-07 13:54 박성민 기자

우리은행, 헝가리 사무소 개설…유럽 네트워크 확대 박차

2021-12-07 13:53 박성민 기자

금융위 "코로나 피해 채무자 원금상환 6개월 연장"

2021-12-07 13:50 박성민 기자

정은보 "여전사, 수익 다변화"...혁신금융 확대·해외진출 지원

2021-12-07 13:39 박성민 기자

하나금융그룹, 연말 이웃돕기 성금 120억원 전달

2021-12-07 13:36 박성민 기자

JT저축은행, 경기 분당경영고와 비대면 '1사1교 금융교육' 진행

2021-12-06 15:51 박성민 기자

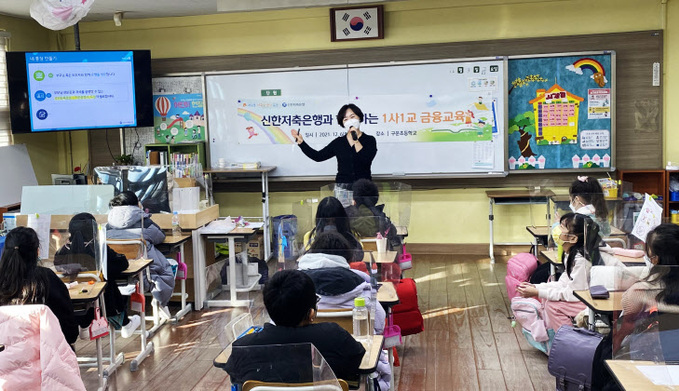

신한저축은행, 초등학교 방문해 '용돈관리' 주제로 금융교육 실시

2021-12-06 15:02 박성민 기자

상상인그룹, 휠체어가 필요한 아동 지원 확대

2021-12-06 14:53 박성민 기자

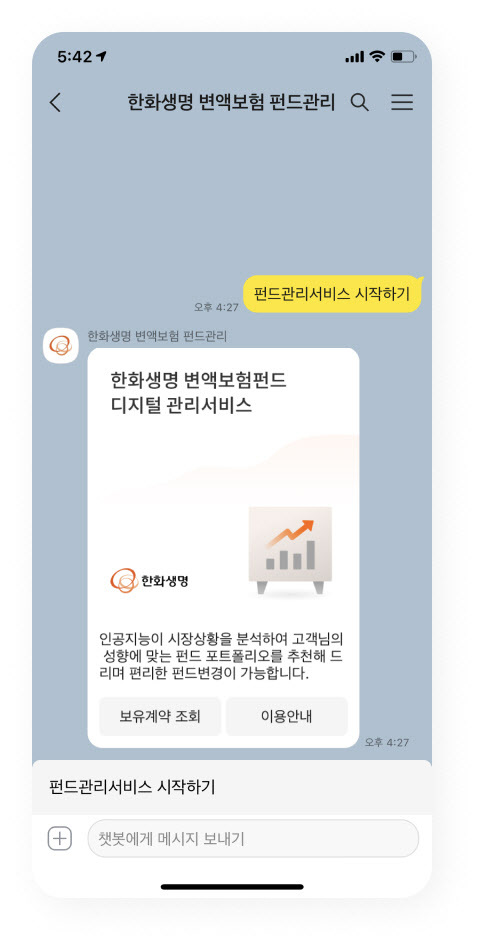

한화생명, ‘AI가 추천한 펀드로 변액보험 관리'

2021-12-06 14:53 박성민 기자

손태승 우리금융 회장, 자사주 또 매입

2021-12-06 14:13 박성민 기자

[금융권 인사-저축은행] 대형저축은행 CEO, 실적 상승에 연임 청신호

2021-12-06 13:57 박성민 기자

메트라이프생명, 원스톱 고객서비스 앱 ‘MetLife One’ 오픈

2021-12-06 09:26 박성민 기자

OK저축은행, “타행 이체부터 예금 가입까지 한번에 ‘OK’”

2021-12-06 09:01 박성민 기자

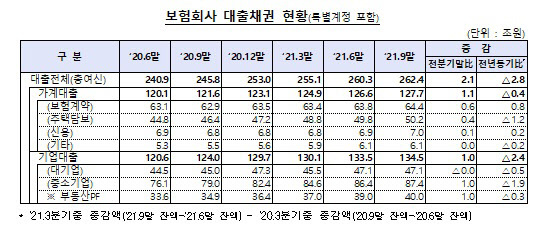

9월말 보험사 가계대출 262조, 전분기 比 1.1조↑… 증가세 둔화

2021-12-06 09:00 박성민 기자

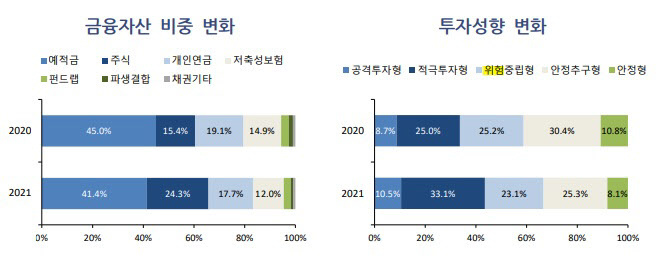

"소득 상위 10~30%, 고수익 투자 추구"

2021-12-05 15:25 박성민 기자

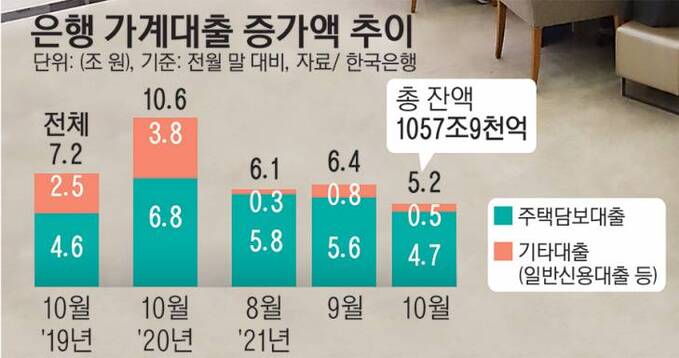

[일문일답] 고승범 "실수요 피해 없도록 최선"..."가계대출 증가율 4~5% 수준 탄력 관리"

2021-12-05 15:16 박성민 기자

변동장에, 간접투자 3조6000억 유입

2021-12-05 14:02 박성민 기자

고승범 "내년 대출 규제 중저신용자·정책금융 제외 검토"

2021-12-05 13:59 박성민 기자

금리 상승에 11월 채권형펀드 2.3조원 순유출… 코로나 이후 최대

2021-12-05 10:47 박성민 기자

랭킹뉴스