'실손보험' 열 올린 손보사 수익성 악화 부메랑

2015-02-11 18:06 이나리 기자

[든든한 효자보험] 현대라이프 ‘현대라이프 ZERO SHORT’

2015-02-11 17:57 이나리 기자

[든든한 효자보험] 설 앞두고 부모님 고민 덜어주는 '실버보험' 상품

2015-02-11 17:57 이나리 기자

실손보험 자기부담금 2배 '껑충'

2015-02-11 16:58 이나리 기자

"종신보험, 저축에 적합치 않다"

2015-02-11 16:02 이나리 기자

금감원 감독 쇄신…금융권 "실천이 우선"

2015-02-10 18:41 이나리 기자

금감원장 “보험사 경영 간여 최소”… 보험界 “일단 환영”

2015-02-10 17:48 이나리 기자

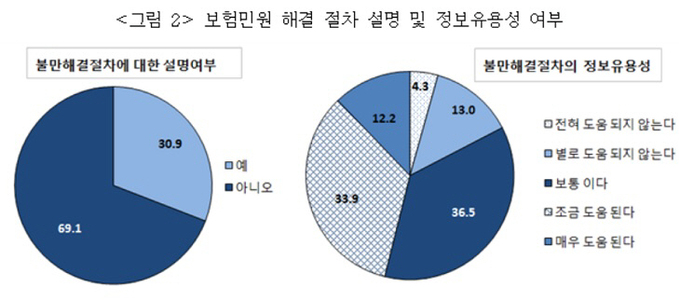

"보험민원 해결 위해 금융 옴부즈만 기구 설립돼야"

2015-02-10 15:59 이나리 기자

하나만 가입해도 치료비 걱정 '뚝'… 실손보험 제대로 알자

2015-02-10 15:28 이나리 기자

보험업계, 휴면보험금 찾아주기 캠페인 적극 동참

2015-02-10 12:26 이나리 기자

"보험 분명 가입했는데…" 아차하면 '그림의 보상금'

2015-02-10 09:00 이나리 기자

심평원 실손보험 심사 놓고 의료 vs 보험 ‘시끌’

2015-02-09 17:40 이나리 기자

새 노인요양연금 하반기 출시… 수혜자 40만명으로 확대

2015-02-09 13:42 이나리 기자

연금저축 절세법… "기간 늘려 수령액 연 1200만원 넘지 말아야"

2015-02-08 17:13 이나리 기자

보험업계, 사업비율 개선으로 지난해 1~3분기 수익성 반등

2015-02-08 14:19 이나리 기자

지난해 국내은행 당기순이익 6조2000억…60% 증가

2015-02-06 13:49 이나리 기자

하나·외환銀 합병 지연에 임원 3명 자진 사임

2015-02-06 11:03 이나리 기자

중산층, 은퇴 후 필요한 소득대체율 71.4%

2015-02-05 19:41 이나리 기자

랭킹뉴스