LG디스플레이 1Q 기대 이하 실적… 증권가 목표가 하향 잇따라

2022-04-28 09:48 안동이 기자

삼성증권 “오스템인플란트, 거래직후 주가 변동성 클 것”

2022-04-28 09:47 안동이 기자

한국거래소, ‘KRX 퓨처스타(FutureStar)’ 제2기 발대식 개최

2022-04-27 15:27 안동이 기자

NH투자증권, 런던 현지법인 ‘NHIS Europe’ 출범

2022-04-27 13:18 안동이 기자

오스템임플란트 ‘상장유지’ 결정…28일 주식거래 재개

2022-04-27 12:16 안동이 기자

‘조(兆)’ 단위 IPO 대어 SK쉴더스 온다… 내달 공모 흥행 여부 주목

2022-04-27 12:07 안동이 기자

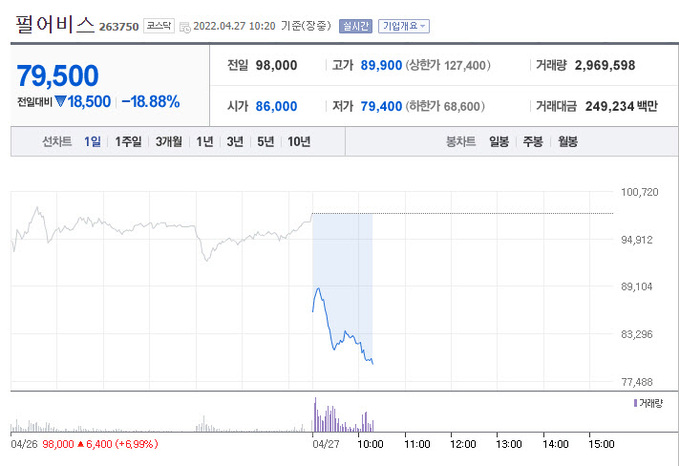

[특징주] 펄어비스 하루 만에 18% 폭락… 주가 ‘7만원대’

2022-04-27 10:26 안동이 기자

[특징주] LG엔솔, 3개월 보호예수 해제 여파 3%↓… 4거래일 연속 하락세

2022-04-27 10:08 안동이 기자

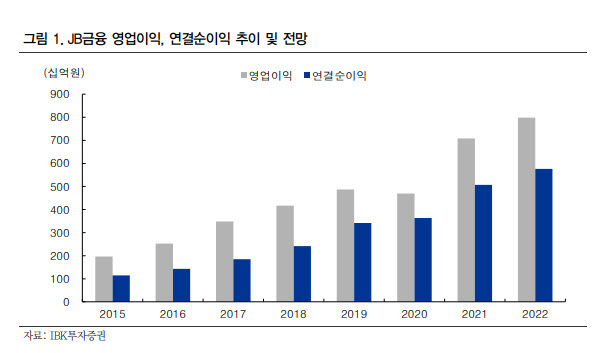

IBK투자증권 “JB금융지주, 1Q 사상 최대 실적… 목표가 4%↑”

2022-04-27 09:58 안동이 기자

뉴욕증시, 나스닥 4% 하락 마감…긴축 공포·中 봉쇄 우려 반영

2022-04-27 09:30 안동이 기자

현대차·기아, 1Q ‘호실적’ 속 “실적·환율효과·낮은 밸류에이션 등 투자매력 높아”

2022-04-26 13:57 안동이 기자

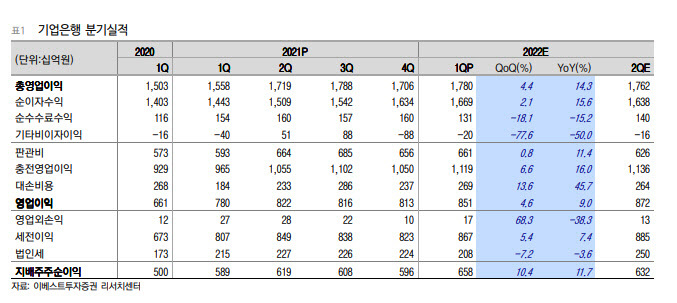

기업은행 1Q 실적 ‘역대 최대’… 증권가 “현 주가 저평가…투자매력 높아”

2022-04-26 11:16 안동이 기자

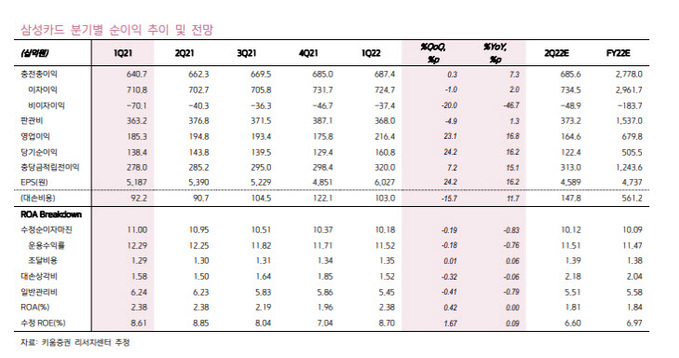

키움증권 “삼성카드, 1분기 기대 이상 실적 달성… 목표가 6%↑”

2022-04-26 10:03 안동이 기자

이베스트證 “기업은행, 추가 충당금 적립에도 견조한 실적 유지… 목표가 4%↑”

2022-04-26 09:43 안동이 기자

머스크 트위터 인수 소식에 트위터 주가 5% 급등

2022-04-26 09:42 안동이 기자

[특징주] 네이버, 어디까지 빠지나… 주가 28만원대 '52주 신저가'

2022-04-25 14:34 안동이 기자

골린이 모여라! NH證, ‘레이디스챔피언십 NFT 티켓 이벤트’ 실시

2022-04-25 13:50 안동이 기자

‘안전투자’ 리츠 수익 최고 28% ↑… 박스권 증시서 부동산 매력 커져

2022-04-25 13:33 안동이 기자

대신증권 “물가 정점 통과 등 조건 충족 시 연준 행보 바뀔 수 있어”

2022-04-25 13:25 안동이 기자

랭킹뉴스