키움증권 “삼성카드, 1분기 기대 이상 실적 달성… 목표가 6%↑”

|

키움증권은 삼성카드에 대해 올해부터 수수료율 인하, DSR 규제 도입 등 규제가 강화됐음에도 기대 이상의 양호한 실적을 달성했다며 목표가를 기존 4만5000원에서 4만8000원으로 6.7% 상향한다고 26일 밝혔다.

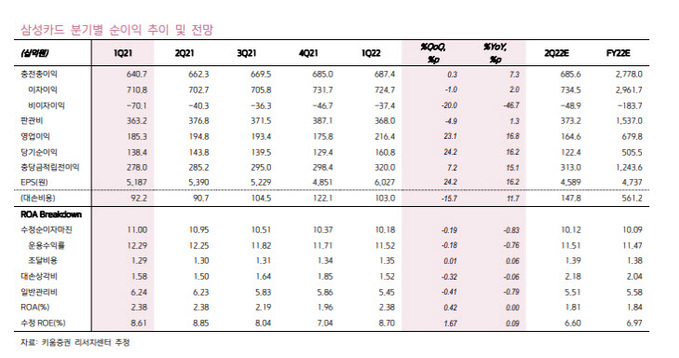

서영수 키움증권 연구원은 “삼성카드는 올 1분기 전년 동기 대비 16.2% 증가한 1608억원의 지배주주순이익을 달성했다”며 “이처럼 양호한 실적을 달성하게 된 이유는 차별적 마케팅 능력으로 높은 시장 지배력을 유지하고 있고, 수수료율 인하에 맞춰 법인카드 서비스 축소 등 비용 절감으로 판매관리비가 감소했기 때문”이라고 분석했다.

그는 “전 세계적으로 확산되는 인플레이션 영향으로 전년 동기 대비 10% 이상의 높은 카드 이용액 증가율을 유지하는 여건에서 삼성카드는 차별적인 마케팅 능력으로 높은 시장 지배력을 유지하고 있다”며 “이로 인해 수수료율 인하를 대부분 상쇄한 양호한 매출증가율을 기록했다”고 말했다. 실제 삼성카드가 발표한 1분기 업종별 카드 이용금액 자료에 따르면 여행업종 46%, 백화점·자동차 판매 등 이용금액이 20%이상 증가한 것으로 나타났다.

한편 리오프닝의 정착 과정에서 마케팅 비용이 점차 늘어날 가능성이 있지만, 이와 관련해 매출도 더 늘어날 수 있어 그 영향은 제한적일 것으로 평가했다. 또한 채권금리 상승으로 신규 조달비용율이 가파르게 상승하고 있지만 2년 이상 채권이 전체의 58%를 차지하고 있어 전체 조달비용률에 미치는 영향도 제한적일 것으로 예상했다. 아울러 40% 이상으로 금융권 최고 수준의 배당성향을 유지하고 있다는 점 역시 투자 매력도를 높이는 요인으로 꼽았다.

서 연구원은 “비예금 금융회사인 카드업계에 기준금리 인상 등에 따른 금융 환경 악화는 매우 부정적인 재료임이 분명하지만, 삼성카드는 대외 환경악화에 따른 금융 안정 위험 증가에도 방어주 역할을 충분히 할 것으로 판단한다”며 “점유율 확대로 가격 하락을 상쇄하는 한편 향후 발생할 수 있는 위험에 대비, 안정적인 조달 구조를 구축하고 적극적으로 위험을 관리해 부실화 영향을 최소화할 것이기 때문”이라고 설명했다.

안동이 기자 dyahn@viva100.com