저축성보험, 6년 이상 납입해야 원금 보장

2015-03-03 10:44 이나리 기자

[인사] 한화생명

2015-03-03 09:03 이나리 기자

아직 문도 못 연 '보험슈퍼마켓' 실패 우려… 업계 "관심없다"

2015-03-02 18:22 이나리 기자

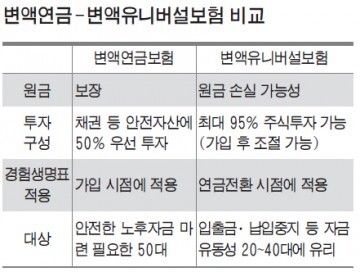

변액유니버셜 vs 변액연금보험… 헷갈리는 변액보험, 내게 맞는 상품은?

2015-03-02 18:20 이나리 기자

동부화재 1월 영업익 420억원…전년比 4.8%↓

2015-03-02 17:14 이나리 기자

김용복 NH농협생명 대표 취임…영업현장 소통 확대

2015-03-02 16:21 이나리 기자

푸르덴셜생명, 신임 대표에 커티스 장 내정

2015-03-02 11:39 이나리 기자

LIG손해보험, 취약계층 지원 위해 1억원 전달

2015-03-02 11:19 이나리 기자

미래에셋생명, MBC와 행복미래설계 공모전

2015-03-02 11:16 이나리 기자

알리안츠생명, 보육원서 봉사활동 펼쳐

2015-03-02 11:02 이나리 기자

보험협회장들, 퇴직할 때 수억원 전별금 받아

2015-03-02 09:34 이나리 기자

LIG손보 육성팀장 17명, 퇴직금 청구소송 패소

2015-03-01 16:10 이나리 기자

“보험사 투자용 부동산 적용 대상 확대 필요”

2015-03-01 11:37 이나리 기자

생보재단, 순천향대 서울병원과 희귀난치성질환 의료비지원 협약

2015-02-27 17:09 이나리 기자

라이나생명, 시니어 대상 금융사기방지교육

2015-02-27 14:53 이나리 기자

KB국민·롯데·농협카드 3월부터 SMS서비스 '유료'

2015-02-27 11:41 이나리 기자

공공 간병보험 도입… 보험사 "민간보험료 오를 것"

2015-02-26 17:56 이나리 기자

랭킹뉴스