돈

[비바 2080] 노후 재테크 투자수단 '장기 채권'…10년 후 노후 월급으로 가능할까?

2023-08-03 10:01 이의현 기자

[비바100] "통신비 납부 깜빡했더니 신용대출 금리 올랐어요"

2023-08-03 07:00 김수환 기자

[비바100]"가장 확실한 노후 대비는 재테크 아니라 평생현역"

2023-08-01 07:00 김수환 기자

[이호영 칼럼] 성공하는 부동산 소액투자, 단기보다는 장기적인 관점에서 접근해야

2023-07-31 07:00 이호영 부동산센터 대표

[비바100]상반기 수도권 오피스텔 거래량 TOP5…키워드는 '직주근접 배후수요'

2023-07-31 07:00 채현주 기자

[비바 2080] 퇴직 전 준비 못해 가장 후회한 것 무엇?

2023-07-27 08:31 조진래 기자

[비바100] 쓰기편한 마이너스 통장, 오래 쓸수록 부담은 '플러스'

2023-07-27 07:00 강은영 기자

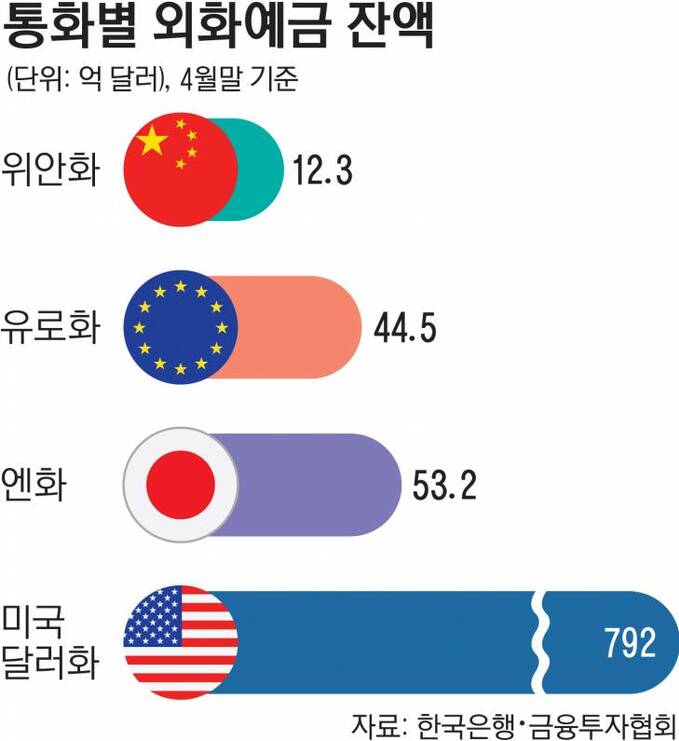

[비바100] '안정성+수익성' 노린 달러MMF, 달러예금 대이동 시작되나

2023-07-26 07:00 김수환 기자

[비바100] 젊은 상권 뉴타운 지역…상가투자 관심 가져볼까

2023-07-24 07:10 장원석 기자

[이호영 칼럼] 원룸 신축시 임대 수익률, 적절한 크기·개수가 중요

2023-07-17 07:00 이호영 부동산센터 대표

[비바100] 경쟁률 치솟고 시세차익도 굿… 불황에도 굳건한 브랜드 파워

2023-07-17 07:00 채현주 기자

[비바100] “7월 재산세 납부 잊지 마세요”…재산세 절세 노하우

2023-07-13 07:00 최현주 기자

[비바100] 평균 출근시간 53분… 너도나도 '직주근접 아파트' 찾는다

2023-07-12 07:00 채훈식 기자

[비바100] 수익형 부동산 투자…지는 단지 내 상가, 뜨는 단지 내 오피스텔

2023-07-10 07:15 채훈식 기자

[비바 2080] '건강행복 100세' 위해 60대가 10년 동안 해야 할 5가지는?

2023-07-06 08:15 이의현 기자

[비바100] 아파트 청약 대박 지역, 주거용 오피스텔도 '반사이익'

2023-07-03 07:00 채현주 기자

[이호영 칼럼] 부동산 신축, 고도지구 해제·조정 지역으로 가라

2023-07-03 07:00 이호영 부동산센터 대표

[비바 2080] 은퇴·명퇴 기로에 선 50대… 돈 걱정 없는 노후 준비 이렇게

2023-06-29 11:05 조진래 기자

[비바100] 떠나고 싶은 당신, 혜택 미리 챙기세요

2023-06-28 07:00 강은영 기자

[이철호 칼럼] 하반기 최악의 역전세난? 지나친 공포심 경계해야

2023-06-26 07:00 이철호(필명 부토피아, ‘2838 세대, 지금 집 사도 될까요’ 공동저자)

랭킹뉴스