종목·테마

미래에셋증권, ISA계좌 자동매수·투자정보 서비스 확대

2024-05-13 14:36 노재영 기자

한국투자증권, '한국투자헤라클레스랩' 온라인 판매 시작

2024-05-13 14:14 노재영 기자

키움증권, ‘위클리 옵션 거래 이벤트’ 진행

2024-05-13 13:57 노재영 기자

SK증권 "날렵해진 NC소프트, 날아오르나"… 목표가·투자의견↑

2024-05-13 13:39 이원동 기자

NH투자 "KT, AI 기반 클라우드 시장서 영향력 확대될 것…매수 유지"

2024-05-13 12:53 최현주 기자

하이브·YG엔터 K팝 위기론에 주가 '휘청'…개미들 속탄다

2024-05-13 12:51 최현주 기자

KB금융 주가 연일 ‘훨훨’… 밸류업 탄력, 각종 리스크 해소 영향

2024-05-13 12:30 홍승해 기자

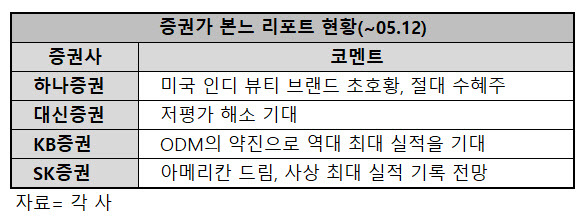

증권가, 절대 수혜주 ‘본느’에 느낀 매수 ‘본능’

2024-05-12 13:19 노재영 기자

‘찌릿’ 전기 관련주 상승, 주주는 ‘짜릿’

2024-05-12 10:59 이원동 기자

[주간증시전망] 반도체 변동성 장세…엔비디아 실적 관건

2024-05-12 09:21 최현주 기자

인도 소비재 기업 투자 ETF 등 3종, 이달 14일 상장

2024-05-10 15:53 홍승해 기자

신한-포스코, ESG 협력 강화 나선다...차세대 수전해 기술 공동투자

2024-05-10 15:23 이원동 기자

다올증권 "엘앤에프, 실적 개선 속도 더딜 것…목표가↓"

2024-05-10 13:28 최현주 기자

이베스트증권 "씨에스윈드, 1분기 실적 기대치 하회…목표가↓"

2024-05-10 13:14 최현주 기자

SK증권 "LG헬로비전, 사업 확장 비전 '찾는 중'"...목표가↓

2024-05-10 13:08 이원동 기자

"실적·재무구조 동시에 레벨업" SK증권, 넷마블 목표가 및 투자의견↑

2024-05-10 12:16 이원동 기자

SK증권 "LG유플러스 부진한 현재...미래에 달렸다"

2024-05-10 11:46 이원동 기자

패션 플랫폼 노브랜드, 공모가 희망 범위 상단 초과한 1만4000원 확정

2024-05-10 10:23 홍승해 기자

IBK증권 "KT&G, 실적감소 요인 단기간 해소 어려워…목표가↓"

2024-05-10 10:06 최현주 기자

NH투자 "롯데에너지머티리얼즈 배터리 신규사업 기대…목표가↑"

2024-05-10 10:03 최현주 기자

랭킹뉴스