[창간3주년] 美·日에 10년 뒤처진 한국금융 "첩첩 규제 비켜~"

[금융빅뱅 막 올랐다] 금융권 '4차 산업혁명' 성큼… 韓, 닫힌 성장판 열어라

|

4차 산업혁명 시대가 본격적으로 도래함에 따라 금융업을 둘러싼 환경도 급격히 바뀌고 있다. 모바일 기기에서만 서비스를 제공하는 인터넷전문은행이 출범했고, 알아서 자산관리를 해주는 로보 어드바이저가 출시되는 등 금융업은 급격한 변화의 조류에 휩쓸린 모양새다.

하지만 우리나라 금융사들이 4차 산업혁명을 대하는 자세는 다소 미진한 측면이 있다는 지적이 존재한다. 인터넷전문은행만 하더라도 해외에서는 이미 10년 전에 등장했다. 간편결제와 같은 핀테크 기업 역시 이른 시기에 시장에 나왔고 금융권의 중요 업권으로 자리잡은지 이미 오래다.

금융권 안팎에서는 국내 금융사들과 금융당국이 4차 산업혁명의 중요성에 대한 인지가 늦었던 만큼 그 어느 업권보다 서둘러 4차 산업혁명 시대를 대비할 필요가 있다는 지적이 나온다. 변화의 조류에 선제적으로 대응하지 못할 경우 핀란드의 노키아처럼 역사의 뒤안길로 사라질 수 있다는 이유에서다.

|

◇ 4차 산업혁명 대응 늦은 금융권

국내 금융사들이 4차 산업혁명에 본격적으로 대응한 것은 지난 2015년 이후라는 것이 금융권의 중론이다. 2015년 금융당국이 타계좌 확인, 신분증 스캔 및 전송, 원격 화상상담 등 비대면 방식으로 본인확인이 가능해지면서 금융서비스 제공 채널이 디지털 기기로 본격적으로 이동했기 때문이다.

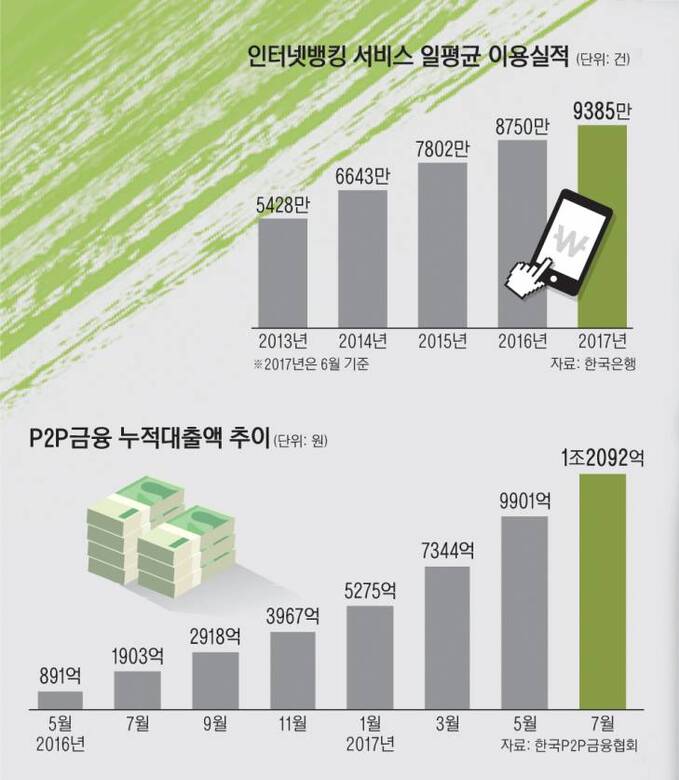

실제 한국은행에 따르면 모바일 뱅킹을 포함한 인터넷뱅킹 일평균 이용건수는 지난 2014년에는 6643만건이었던 것이 올해 6월 말 9385만건으로 40%가량 급증했다.

2015년 이후 약 3년에 걸쳐 국내 금융업은 본격적으로 4차 산업혁명 시대에 대응해 다양한 서비스를 내놓는 등 빠르게 변하고 있지만 해외와 견줘 봤을 때 아직 세계 평균을 따라잡지 못했다는 것이 금융권의 중론이다.

일례로 올해 본격적으로 영업을 개시한 인터넷전문은행은 일본과 미국에서 10년 전에 시장에 모습을 보였고 흑자전환까지 이뤄냈다. 간편결제의 경우 중국의 알리페이는 편의점, 대형마트, 음식점은 물론 길거리 노점상에서까지 사용 가능한 만큼 저변을 넓혔지만, 우리나라 간편결제는 아직 온라인에 한정된 모양새다.

|

◇ 금융사, 스타트업 벤처 육성 뛰어들어야

국내 금융사들의 4차 산업혁명 대응이 늦은 만큼, 해외를 따라잡기 위해서는 스타트업 벤처 육성에 적극적으로 나설 필요가 있다는 주장이 나온다. 스타트업 벤처기업이 4차 산업혁명을 접목한 기술을 연이어 내놓는 만큼 이들과의 경쟁이 아닌 육성과 상생을 통해 금융업 전체의 발전을 이끌 필요가 있다는 이유에서다.

예를 들어 간편송금 서비스 중 널리 사용되는 ‘토스(Toss)’의 경우 스타트업 기업인 비바리퍼블리카가 개발했다. 아울러 중금리 대출 시장의 한 축을 담당하고 있다고 평가받는 P2P대출기업 역시 스타트업 기업들이 나서 시장을 안착시켰다.

즉 IT와 금융에 대한 이해도를 동시에 가지고 있는 스타트업 기업들이 4차 산업혁명과 접목된 새로운 서비스를 연이어 내놓으며 금융환경 변화를 이끌고 있는 셈이다.

금융권 관계자는 “국내 스타트업 기업들이 내놓는 금융서비스는 해외에서도 인정받고 있다”며 “이들을 견제의 대상이 아닌 상생의 대상으로 보고 적극적인 자금지원과 경영관련 멘토링을 제공하는 등 육성의 힘을 보태야 한다”고 주장했다.

◇ 금융당국, 규제 풀어 금융사 힘 보태야국내 금융산업이 4차 산업혁명과의 융합에 속도를 내기 위해서는 금융당국이 적극적으로 관련 규제를 완화할 필요가 있다는 주장도 제기된다. 당장 올해 출범한 인터넷전문은행만 하더라도 은산분리 규제에 막혀 성장에 제동이 걸렸다.

이에 금융권에서는 금융당국이 포지티브 규제가 아닌 네거티브 규제로 규제 방향을 바꿔 금융사들이 적극적으로 4차 산업혁명과 융합한 사업을 펼칠 수 있는 기반을 마련해 줘야 한다는 주장이 나온다.

시중은행 한 관계자는 “아무리 혁신적인 기술과 아이디어가 있더라도 규제에 막혀 빛도 보지 못하는 경우가 있다”며 “규제가 금융의 발전을 저해하지 않고 혁신이 여러 방향에서 이뤄질 수 있도록 규제의 패러다임을 바꿀 필요가 있다”고 말했다.

이경남 기자 abc@viva100.com