수출입銀, 총 25억달러 규모 글로벌본드 발행

2016-10-14 14:10 이나리 기자

농협손보, 119소년단 초청 소방안전교육 실시

2016-10-14 13:58 이나리 기자

농협銀, 한양대학교 사범대학 부속중학교 금융교육 실시

2016-10-14 10:05 이나리 기자

“경제성장률 소폭 하향, 기업 구조조정·美금리인상 리스크 고려”

2016-10-13 17:40 이나리 기자

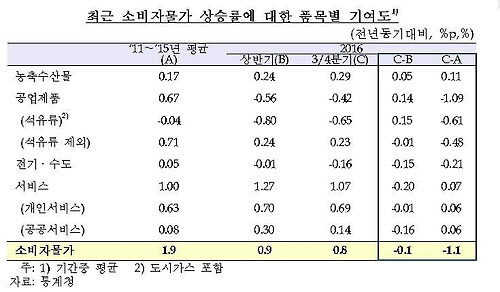

한은 “7~9월 물가상승률 하락, 전기료 인하 탓”

2016-10-13 15:05 이나리 기자

한은, 내년 성장률 전망 2.8%로 0.1%포인트 낮춰…올해는 유지

2016-10-13 14:21 이나리 기자

[일문일답]이주열 총재 “내년 전망에 갤노트7 사태 고려"

2016-10-13 13:58 이나리 기자

(1보) 한은, 내년성장률 전망 2.8%로 하향 조정…0.1%포인트 낮춰

한은, 내년성장률 전망 2.8%로 하향 조정…0.1%포인트 낮춰

2016-10-13 11:27 이나리 기자

산은, 노무라 아리랑본드 1500억원 공모발행 주선 추진

2016-10-13 11:22 이나리 기자

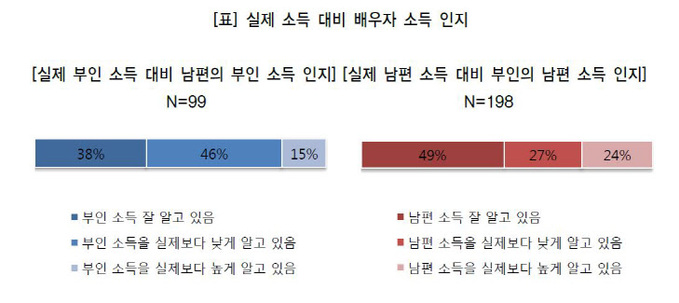

“30∼40대 부부 절반 이상, 배우자 소득 잘 몰라”

2016-10-13 10:33 이나리 기자

교보생명, 퇴직연금 표준 규약 마련…편리성+비용 줄여

2016-10-13 10:12 이나리 기자

[상보] 한은 10월 금리 동결…가계부채·美 금리인상 부담 영향

2016-10-13 10:06 이나리 기자

농협은행, 농림장관 1%대 대출 특혜…장관 말고는 1%대 대출 없어

2016-10-13 09:03 이나리 기자

삼성重 수주 2건, 주채권은행 아닌 기업은행이 연이어 은행보증

2016-10-13 08:43 이나리 기자

“정부대책 효과 나오나”…10월들어 가계대출 감소세 전환

2016-10-12 17:36 이나리 기자

한화생명, 핀테크 육성센터 ‘드림플러스 63’ 오픈

2016-10-12 17:11 이나리 기자

농협은행, 태풍피해 복구 위해 임직원 3000명 투입

2016-10-12 14:56 이나리 기자

현대해상, 임직원 기증품 1만7000점 모아 자선 바자회 열어

2016-10-12 14:26 이나리 기자

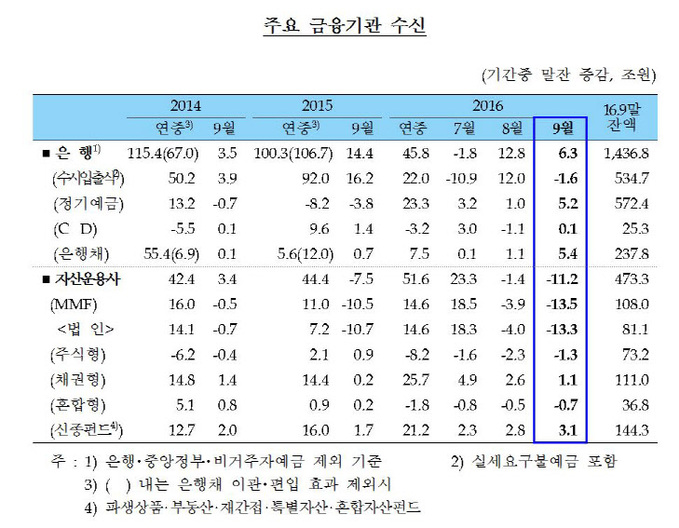

주담대 고공행진에 9월 가계빚 6.1조↑…정부대책 무색

2016-10-12 13:53 이나리 기자

랭킹뉴스