[금융신상품] 한화생명, 고혈압 전용 보험 외

2015-02-01 16:28 이나리 기자

금융硏 "사외이사 보수에 스톡옵션 재도입 고려해야"

2015-02-01 13:27 이나리 기자

여전사, 내부감독 '부실'… 상근감사 둔 업체 ⅓ 불과

2015-02-01 10:54 이나리 기자

“주택임대계약 시 화재보험 의무 필요”

2015-01-31 15:29 이나리 기자

전북은행, JB카드 세뱃돈 이벤트

2015-01-31 14:55 이나리 기자

IFRS 도입 연착륙 위해… 금융위·보험사 정기 세미나

2015-01-29 18:45 이나리 기자

IBK기업은행, 2월 '10년 만기' 은퇴자금 특화상품 출시

2015-01-29 18:31 이나리 기자

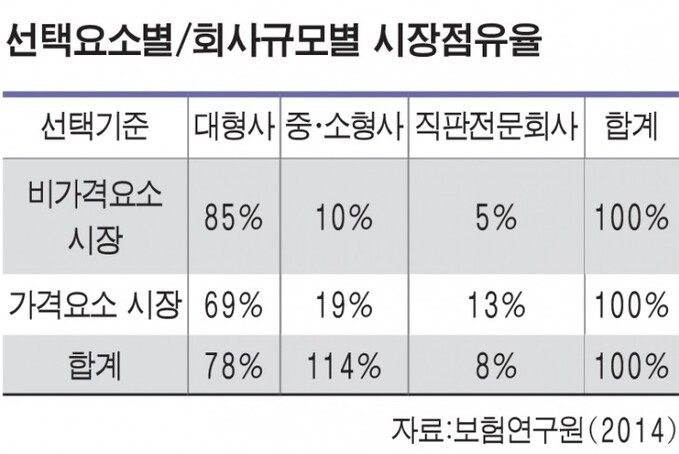

“車보험 선택, 가격보다 브랜드·서비스가 더 중요”

2015-01-29 16:11 이나리 기자

동부화재, 베트남 PTI손보사 인수…업계 최초 진출

2015-01-29 09:31 이나리 기자

현대해상-하이카 다이렉트, 통합인가 앞두고 내부 '술렁'

2015-01-28 18:06 이나리 기자

"출고때 장착된 파노라마선루프 파손…보험 보상 처리"

2015-01-28 10:55 이나리 기자

"과거 질병 때문에 대출 못받을 수도…"

2015-01-27 17:04 이나리 기자

온라인채널 초회보험료 두배 늘었다

2015-01-27 10:55 이나리 기자

지난해 개인회생 신청 11만건… 전년比 4.6%↑

2015-01-27 09:26 이나리 기자

단종보험대리점 보험료 인상 우려

2015-01-26 17:21 이나리 기자

지난해 온라인 장기보험 판매 19억… 1년만에 두배↑

2015-01-26 17:16 이나리 기자

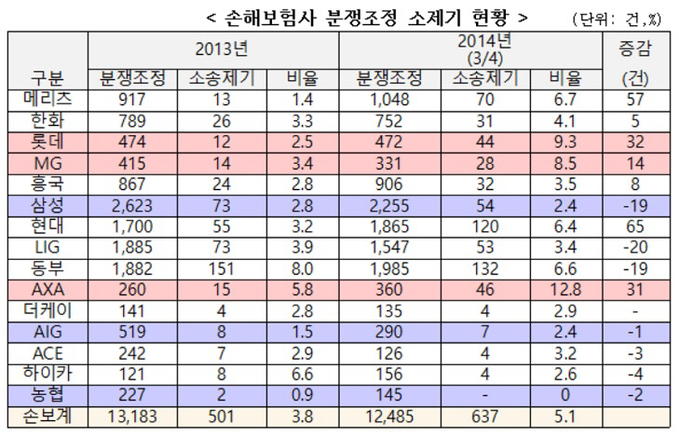

보험사 분쟁조정 중 소송 제기 증가

2015-01-26 15:56 이나리 기자

PB도 대출 업무도 온라인이 대세

2015-01-25 18:17 이나리 기자

삼성화재, 소통 위해 남산 오르다

2015-01-25 14:32 이나리 기자

랭킹뉴스