동양생명, 中 안방보험에 팔린다

2015-02-05 17:07 이나리 기자

구조화금융상품 신용등급, 회사채와 차별해 표기

2015-02-05 16:19 이나리 기자

화보협회, 대국민 화재예방교육 실시

2015-02-05 11:09 이나리 기자

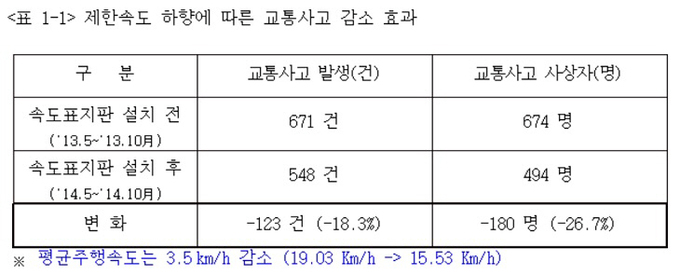

제한속도 표지판 설치로 사상자 26.7%↓

2015-02-04 19:22 이나리 기자

"사고율 높아 손해… 워킹홀리데이 보험 가입 안돼요"

2015-02-04 17:52 이나리 기자

농협생명, 고객재산 찾아주기 캠페인 실시

2015-02-04 17:52 이나리 기자

금감원 "소비자보호실무협의회 통해 금융사 관행 개선"

2015-02-04 12:57 이나리 기자

국내 보험시장 3년만에 27% 증가…수입보험료 283조원

2015-02-04 11:04 이나리 기자

외국인 유학생 건강보험 등 의료보험 가입 의무화

2015-02-04 09:26 이나리 기자

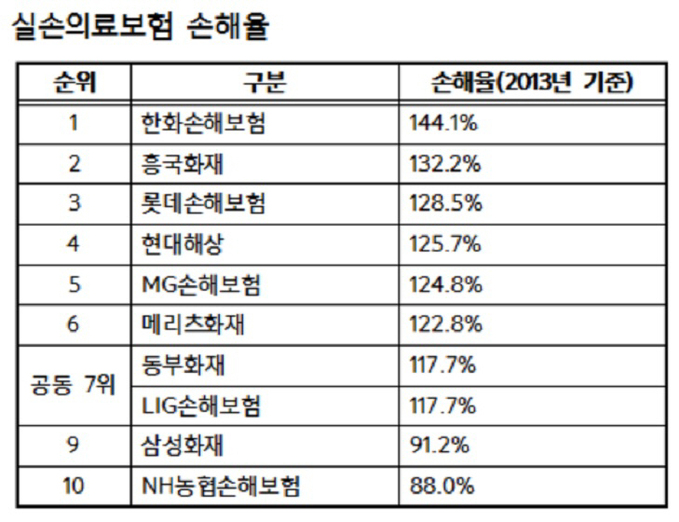

손보사 보험료 최대 18% 인상… '상해통원 담보' 때문?

2015-02-03 17:31 이나리 기자

NH농협손보, 박승훈 신임 부사장 선임

2015-02-03 10:56 이나리 기자

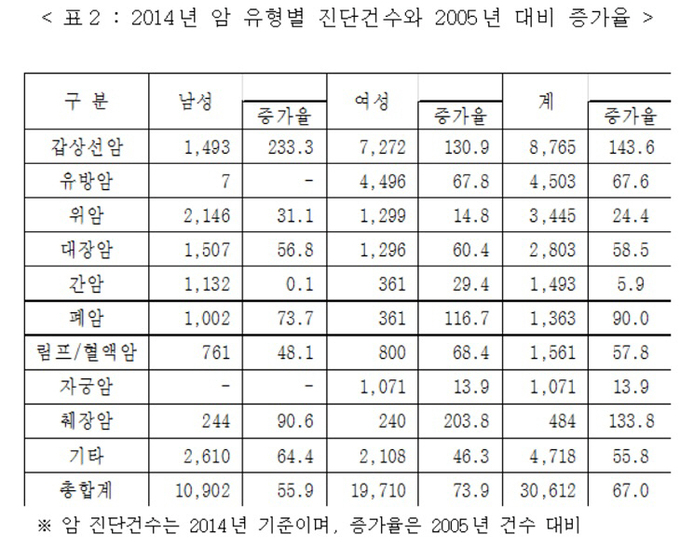

우리나라 국민 암발병, 갑상선암 > 유방암 > 위암 순

2015-02-03 10:37 이나리 기자

새 경험생명표 4월부터 적용… 종신보험 언제 가입할까

2015-02-03 09:00 이나리 기자

"화재보험 가입시, 타인 피해보상여부 확인"

2015-02-02 14:28 이나리 기자

농협금융 계열사 대표 내정…농협생명 사장 김용복

2015-02-01 19:12 이나리 기자

줄어드는 은행 수익성…고객 잡으려면 점포를 바꿔라

2015-02-01 18:08 이나리 기자

하나은행, '아지트' 같은 대학생 맞춤형 공간

2015-02-01 18:03 이나리 기자

우리은행, 동대문 쇼핑객들을 위한 주말 영업

2015-02-01 18:02 이나리 기자

랭킹뉴스