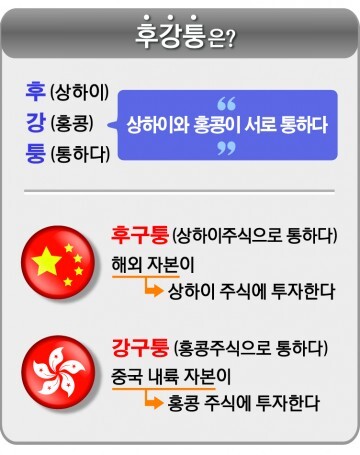

후강퉁, 한국증시에 태풍일까 미풍일까

2014-10-23 17:34 김지호 기자

KDB대우증권 사장 후보 내부 출신 3명으로 압축

2014-10-23 16:10 김지호 기자

超저금리 시대 튀는 롱숏ELB

2014-10-23 14:43 김지호 기자

신성호 IBK투자증권 사장 “임기 중 업계 10위 진입하겠다”

2014-10-23 14:33 김지호 기자

'후강퉁' 효과 기대 너무 성급했나… 中 본토펀드 수익률 '별로'

2014-10-22 16:09 김지호 기자

“국내 증권업 경쟁력, 선진국의 60%”

2014-10-21 18:57 김지호 기자

금융투자업계 "고령화·저성장으로 인한 규제완화 필요"

2014-10-21 17:07 김지호 기자

코스피 부진하니 증시 활동계좌수도 감소

2014-10-21 17:02 김지호 기자

애플 '깜짝' 실적에 부품주도 '활짝'

2014-10-21 16:53 김지호 기자

거래소, 신(新)배당지수 4개 발표

2014-10-21 16:49 김지호 기자

액면분할로 '황제주' 문턱 낮춰라

2014-10-21 16:03 김지호 기자

3Q 주식관련사채 권리행사금액 90% 급감

2014-10-21 12:03 김지호 기자

한국증시=高위험 低수익, 외국인들 머물 이유가 없다

2014-10-20 16:55 김지호 기자

에볼라 공포, 국내 증시 어떤 영향 미칠까?

2014-10-20 15:31 김지호 기자

美부양책 지속 기대… 코스피 상승 탄력

2014-10-20 15:19 김지호 기자

미래에셋은퇴연구소, '글로벌인베스터' 가을호 발행

2014-10-20 10:56 김지호 기자

한국거래소 3번째 도전…이번에는 '공공기관 해제' 가능할까?

2014-10-19 18:49 김지호 기자

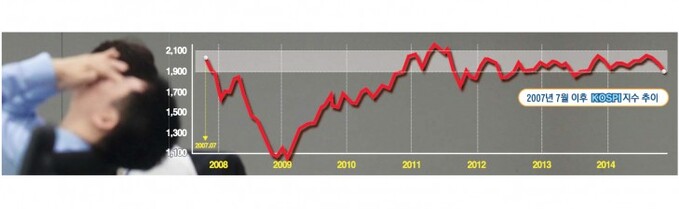

제자리 맴맴…투자자 내모는 '박스피'

2014-10-19 16:57 김지호 기자

산업은행, 3500억원 규모 엔화 해외채권 발행

2014-10-19 16:28 김지호 기자

한풀 꺾인 '슈퍼달러' 한국증시엔 호재

2014-10-16 16:22 김지호 기자

랭킹뉴스