미래에셋생명, ‘건강종신보험 건강의 가치’ 출시

2017-01-03 10:16 정다혜 기자

새해부터 육류담보대출사기 악재 터진 동양생명

2017-01-03 10:15 정다혜 기자

변액보험 가입시 원금손실 경고 도입

2017-01-03 09:28 정다혜 기자

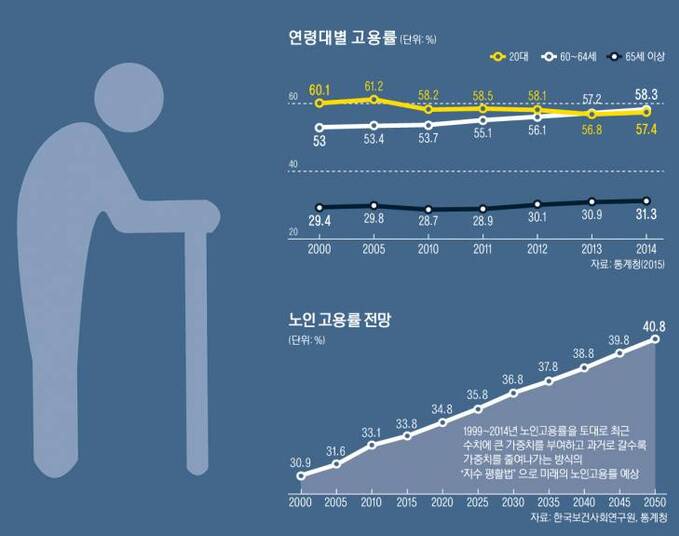

[비바100] 올해 고령사회 진입… 2026년 초고령사회 직면

2017-01-03 07:00 정다혜 기자

[비바100] 고령사회 원년, 100세 대비 이렇게

2017-01-03 07:00 정다혜 기자

[신년사] 황수영 더케이손해보험 대표, “누적결손 해소 통한 흑자기반 구축”

2017-01-02 15:53 정다혜 기자

한화손해보험, ‘마이라이프 세이프투게더’ 보장보험 출시

2017-01-02 13:30 정다혜 기자

ING생명, ‘(무)생활비 챙겨주는 변액유니버셜종신보험’ 판매

2017-01-02 13:30 정다혜 기자

메트라이프생명, 재진단암 계속 보장하는 ‘(무)암엔암보험’ 출시

2017-01-02 13:30 정다혜 기자

NH농협손해보험, 신일승 신임 상품영업총괄 부사장 선임

2017-01-02 11:16 정다혜 기자

[신년사] 이철영 현대해상 부회장 “수익 중심 경영과 영업 경쟁력 강화”

2017-01-02 11:15 정다혜 기자

KB손해보험, 가성비 높은 ‘KB The드림365건강보험’ 판매

2017-01-02 10:53 정다혜 기자

[인사] 동부자동차보험손해사정

◇부서장 승진 △수도권스피드차량보상부 최창식 △외제차량보상부 박경국◇부서장 이동△충청차량보상부 김장홍◇부서장 신규선임△동서울차량보상부 조완철

2017-01-02 10:52 정다혜 기자

[인사] 동부화재

2017-01-02 10:52 정다혜 기자

교보생명, 교보생생플러스건강보험 선봬

2017-01-02 10:24 정다혜 기자

한화생명, 보장조건 완화한 변액유니버셜GI보험 출시

2017-01-02 10:20 정다혜 기자

하나카드, 사업자 주거래 법인카드 선봬

2017-01-02 08:57 정다혜 기자

우리카드, 생활서비스 특화한 신상품 3종 출시

2017-01-02 08:57 정다혜 기자

AXA다이렉트, 장기보험 예정이율 2.75%에서 3%로 인상

2017-01-02 08:57 정다혜 기자

[신년사] 지대섭 화재보험협회장 “올해 종합위험관리기관으로 경쟁력 강화”

2017-01-01 13:42 정다혜 기자

랭킹뉴스