한화투자증권 “대한-아시아나 결합, 대한항공 최선호주 유지”

|

한화투자증권은 23일 공정거래위원회가 대한항공의 아시아나항공 주식 취득 기업결합에 대한 조건부 승인을 내린 데 대해 “공정위가 요구하는 조건을 충족시키기 위한 시정조치가 대한한공에 실질적으로 미치는 영향은 제한적”이라며 “다각화된 노선과 고객층을 보유한 대한항공의 매력이 부각될 수 밖에 없어 최선호주를 유지한다”고 밝혔다.

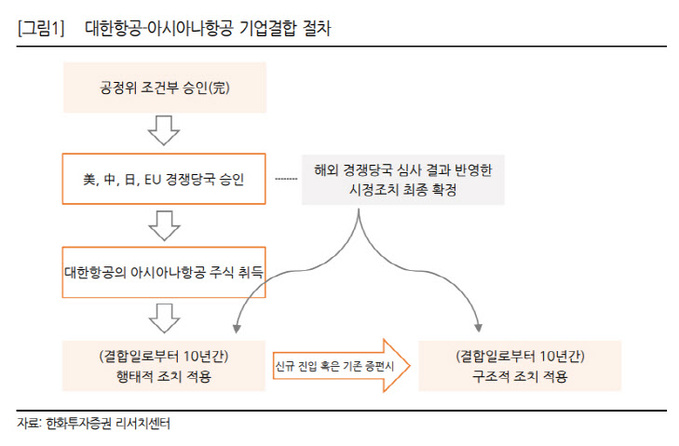

공정위는 전날 대한항공의 아시아나항공 주식 63.88%를 취득하는 기업결합에 대해 조건부 승인을 내렸다. 공정위는 대한항공과 아시아나항공의 합병 시 5개사(대한항공·아시아나항공·진에어·에어부산·에어서울)의 국제선 26개, 국내선 14개 노선에 대한 경쟁 제한성을 인정하고, 이를 해소하기 위한 행태적·구조적 조치를 부과하기로 했다.

우선 구조적 조치에 따르면 ‘거대 항공사’ 탄생으로 운임 인상 등이 요구됨에 따라 뉴욕, 파리, 제주 등 일부 노선에 대해 신규 사업자의 진입 혹은 기존 사업자의 증편시 대한항공은 ‘슬롯(시간당 가능한 비행기 이착륙 횟수)’과 ‘운수권(정부가 항공사에 배분한 운항 권리)’을 반납해야 한다. 한화투자증권 박수영 연구원은 “장거리 노선에 있어 슬롯과 운수권 반납이 요구되는 전제 조건이 실질적으로 충족될 가능성은 낮다”며 “운항 시 기대하는 경제적 실익은 슬롯 및 운수권 보유 여부와 무관하기 때문”이라고 설명했다.

박 연구원은 “중단거리 노선의 경우 국내 저가항공사(LCC)의 증편 또는 신규 진입이 가능해졌기 때문에 슬롯과 운수권의 추가 확보에 있어 보유 기재 수가 가장 많은 제주항공의 상대적인 우위가 예상된다”며 “다만, 중단거리 노선 위주의 LCC 4개사의 경우 통합을 통한 외형 확장 효과는 크지 않을 것”이라고 전망했다.

공정위는 양사의 합병 과정에서 행태적인 조치로 △운임인상 제한 △공급축소 금지 △서비스품질 유지 △마일리지 불리하게 변경 금지 등을 내린다. 박수영 연구원은 “각 노선별, 분기별, 좌석 등급별 평균 운임을 2019년 운임 대비 물가상승률 이상으로 인상하는 것을 금지했는데, 이는 다소 우려스럽다”며 “내년 이후 국제선 여객 수요가 정상화 궤도에 진입하면 대한항공과 LCC에게 모두 불리하게 작용할 것이기 때문”이라고 밝혔다.

박 연구원은 “대형항공사(FSC)와 LCC가 함께 경쟁하는 중단거리 노선의 경우 통상 LCC의 낮은 운임이 FSC의 최대 경쟁력이었다”며 “이와 같이 운임에 대한 고민이 필요하지만, 여객 수요가 의미있는 수준까지 올라오는 시점까지는 단서 조항인 ‘신종 코로나바이러스 감염증(코로나19) 상황 등 반영’이 적용될 것”이라고 내다봤다.

그는 “빠르면 올해 하반기 하계 휴가 기간부터 여객 수요가 점진적으로 회복되겠고, 이 구간에서는 국제선 노선의 단계적인 확장이 예상된다”며 “이 경우 공정위 시정조치와 무관하게 일시적 공급 쏠림에 따른 경쟁이 불가피해 다각화된 노선과 고객층을 보유한 대한항공의 매력이 부각될 수 밖에 없다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com