증권가, 카카오 목표주가 일제히 하향…“실적 전망·자회사 가치↓”

|

증권가가 카카오의 목표주가를 일제히 낮췄다. 신사업 관련 투자가 지속되는 상황에서 수익성 개선 속도가 기존 예상보다 늦어질 것으로 전망되는데다 상장 자회사들의 주가 조정으로 카카오의 지분가치가 점차 낮아지고 있다는 이유에서다. 다만, 신사업에 대한 장기적인 전망은 긍정적이라며 투자의견은 대체로 ‘매수’를 유지했다.

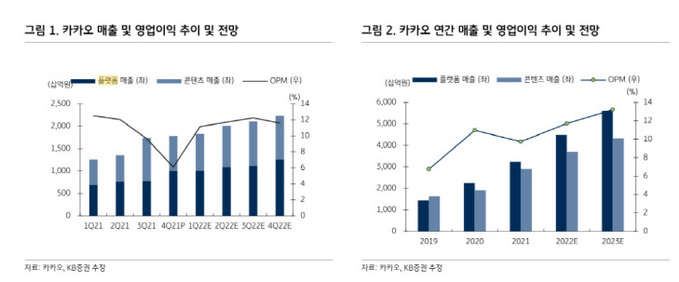

14일 증권업계에 따르면 카카오의 지난해 4분기 매출액은 1조7852억원, 영업이익은 1085억원으로 매출액은 시장의 전망치에 부합했으나 영업이익은 전망치에 미치지 못했다.

KB증권은 카카오의 목표주가를 기존 16만원에서 13만원으로 낮췄고, 메리츠증권은 19만원에서 16만원, NH투자증권은 16만원에서 14만원으로, 유안타증권은 15만8000원에서 12만8000원으로 하향 조정했다.

KB증권 이동륜 연구원은 “카카오는 국내 시장에서 플랫폼 기반 광고, 핀테크, 모빌리티 등 주력 사업의 입지가 확대되는 가운데 해외 시장에서는 콘텐츠 중심의 공격적인 확장이 진행되고 있다”며 “광고부문의 선순환과 가격 상승효과가 실적 성장을 주도하는 가운데 전자상거래 역시 올해 거래금액 10조원 돌파가 기대된다”고 말했다.

이 연구원은 “올해 매출은 예상을 웃돌 것으로 전망되나, 게임 매출 하향 조정과 신사업관련 투자 확대로 마진 개선 속도는 늦어질 것”이라며 “올해 영업이익 추정치를 기존대비 8.1%, 내년 영업이익 추정치를 10.3% 하향 조정한다”고 밝혔다.

메리츠증권 김동희 연구원은 “카카오의 현재 주가는 규제 위험과 자회사 상장으로 인한 가치 희석 등을 이유로 지난해 고점보다 45.9% 낮다”며 “신규 사업의 성장성은 다른 기업들 대비 차별화돼있으나, 자회사들의 가치 하락을 반영해 목표주가는 낮춘다”고 진단했다.

NH투자증권 안재민 연구원은 “카카오의 모빌리티, 핀테크, 블록체인 등 신사업의 성장 기대감으로 투자의견 ‘매수’를 유지한다”면서도 “실적 추정치 하향 조정과 상장 자회사들의 주가 하락을 반영해 목표주가는 내린다”고 밝혔다.

유안타증권 이창영 연구원은 “최근 국내외 성장주의 기업가치 하락을 반영해 목표주가를 하향 조정한다”며 “그러나 올해부터는 블록체인에 기반한 새로운 서비스, 대체불가토큰(NFT), 메타버스 플랫폼 등의 사업을 개척하며 기업가치 상승을 견인할 수 있을 것으로 기대돼 투자의견은 ‘매수’를 유지한다”고 말했다.

이은혜 기자 chesed71@viva100.com