증권가 “KB금융, 지난해 사상 최대 실적·적극적인 주주환원 정책…목표가↑”

|

지난해 사상 최대 실적을 올린 KB금융지주가 1500억원의 자사주 소각을 결정하는 등 적극적인 주주환원정책을 펼치면서 증권사들의 목표주가가 잇따라 오르고 있다.

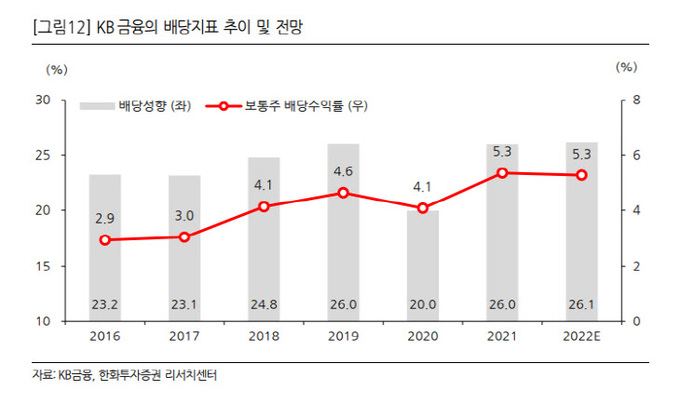

KB금융지주는 지난해 연결 기준 당기순이익이 전년 동기 대비 4조4096억원으로 집계됐다고 8일 밝혔다. 3년 연속 사상 최대 실적이다. KB금융지주는 지난해 배당성향(당기순이익 대비 배당금 비율)을 26%로 높이고, 자사주 1500억원어치를 소각하기로 결정했다.

한화투자증권은 KB금융지주의 목표주가를 기존 7만8500원에서 8만원으로 올렸다. 현대차증권은 7만원에서 7만5000원, SK증권은 7만1000원에서 7만6000원, 신한금융투자는 6만9000원에서 7만3000원으로 올렸다.

한화투자증권 김도하 연구원은 “소각을 위한 자사주 매입은 없지만, 2019년 수준의 배당성향이 상한처럼 작용한 가운데 추가적인 주주환원의 의지를 보인 점에 의의가 있다”고 판단했다.

김 연구원은 “지난해 4분기 충당금이 추가되면서 실적은 기존 추정치를 2% 하회했지만, 이는 향후 실적 전망을 낮추는 요인은 아니다”라며 “올해 예상 증익률은 전년 동기 대비 8% 상승으로 상향 조정한다”고 말했다.

SK증권 구경회 연구원은 “KB금융지주의 지난해 4분기 실적은 시장 전망치를 소폭 하회했으나, 순이자마진(NIM) 확대 등 내용 상으로는 투자자들을 만족시켰다”며 “올해 비이자이익은 감소하겠으나 이자이익이 크게 늘어 순이익은 좋아질 것”이라고 내다봤다.

구 연구원은 “올해 KB금융지주의 연간 순이익 추정치를 4조7800억원으로 3% 상향 조정한다”며 “추정 실적 변경과 주주환원 실천을 감안해 목표주가를 올리고, 투자의견 ‘매수’와 은행업종 최선호주를 유지한다”고 밝혔다.

신한금융투자 김수현 연구원은 “규제에 따른 가계 부문 성장이 둔화돼도 올해 예상 기업 대출이 성장을 견인하면서 전체 원화 대출은 5~6% 수준의 양호한 성장이 예상된다”며 “특히 금리 상승기에 유리한 핵심 예금 비중이 53%로 은행권에서 가장 높아 고정금리 대출의 불리한 부문을 상쇄할 것”이라고 전망했다.

김 연구원은 “카드 부문의 가맹점 수수료 인하에 따른 손익 영향은 약 300억원 내외로 예상되나 비용관리의 능력에 따라 감익 폭이 크게 줄어들 수 있다”며 “금리 상승기 은행의 높아진 평잔 효과를 감안하면 올해 순이익은 4조7000억원을 넘어설 것”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com