단기 실적만 쫓는 보험사들…신 회계기준 대비 ‘뒷전’

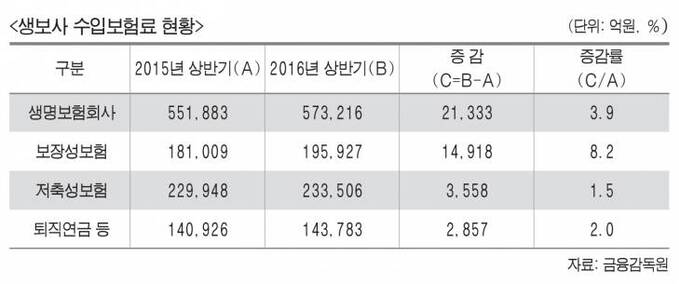

상반기 생보사 수입보험료 23조3500억원…전년 동기比 1.5%↑

IFRS4(국제회계기준) 2단계 도입에 대비하기 위해 보험사들이 고금리의 저축성보험을 줄여야 한다는 지적이 꾸준히 제기돼왔으나 실제로는 큰 변화가 없는 것으로 나타났다.

내실보다는 외형 성장에 치우쳐 새 회계기준이라는 태풍에 무방비로 노출돼 있다는 우려가 나온다.

|

23일 금융감독원이 발표한 ‘2016년 상반기 보험회사 경영실적’에 따르면 생명보험회사의 올해 상반기 저축성보험의 수입보험료는 23조3506억원으로 지난해 상반기 22조9948억원보다 3558억원(1.5%)이나 되려 늘었다.

이는 올해 상반기 초까지 일부 보험사들이 2%대 후반~3%대 금리를 보장하는 저축성보험을 경쟁적으로 판매해온 영향이 크다.

여기에 보험사가 지급하기로 약속한 금리인 최저보증이율 제도로 인해 보험사의 역마진 우려는 더 심화되고 있다.

새 회계기준이 적용되면 생명보험사들은 갖고 있는 저축성보험 계약으로 인해 대규모의 책임준비금을 확보해야 한다. 현재는 저축성보험료를 전액 매출로 합산하지만 새 회계기준에서는 은행 예ㆍ적금과 같이 부채로 평가돼 준비해야 할 금액이 늘어나는 탓이다.

그러나 일부 보험사들은 저금리 역마진 위험에도 불구하고 저축성 보험을 대거 팔며 몸집을 불렸다.

동양생명의 경우 대표적인 저축성상품인 일시납 양로보험의 상반기 판매액이 1조5000억원에 달했다. 이를 통해 동양생명은 창사 이래 최대 규모의 순이익을 거뒀다.

동양생명이 올해 1분기 판매한 저축성보험의 최저보증이율은 2.85%로, 보험사는 그 이상의 자산운용수익률을 거둬야 마진이 남는다. 그러나 국채금리가 1%대인 저금리 상황에서 이를 상쇄하는 수익률을 거두기란 쉽지 않다.

여기에 단기적인 역마진 부담은 없으나 향후 IFRS4 2단계 신지급여력비율 도입시 자본 부담으로 돌아올 가능성이 높다.

보험사들이 저축성보험 판매를 줄이지 못하는 것은 저축성보험의 판매가 보장성보험보다 상대적으로 쉽고, 저축성보험 판매를 줄이면 당장 수입보험료가 감소하기 때문이다.

수입보험료는 보험사 경영진 입장에서는 성과를 나타낼 수 있는 지표로, CEO(최고경영자)들이 임기 내에 실적을 내기 쉬운 저축성보험의 판매를 줄이기 쉽지 않을 것이라는 시각이 우세하다.

실제로 25개 생명보험사 중 16곳의 CEO들의 임기가 2017년 중 종료된다.

때문에 업계 안팎에서는 몇몇 상위사를 제외한 중소형사의 경우 저축성보험 판매를 줄이기 쉽지 않을 것으로 보고 있다.

이나리 기자 nallee-babo@viva100.com