페이팔·알리페이처럼… 2017년 '800조 시장' 잡아라

새해 금융권 가장 큰 화두는 ‘핀테크’다. 은행 및 IT기업들도 핀테크시장에 속속 뛰어들고 있고 정부 및 금융당국은 핀테크 활성화 지원을 아끼지 않겠다고 밝혔다.

일단 금융권에서는 핀테크가 국내 금융시장 성장을 견인할 수 있는 기회라는 장밋빛 전망을 내놓고 있다. 하지만 핀테크가 과연 금융권의 기회로 작용할지 위기로 작용할지는 아직 미지수다.

◇핀테크란? 금융을 뜻하는 파이낸셜(financial)과 기술(technique)의 합성어로 모바일 결제 및 송금, 개인자산관리, 크라우드 펀딩 등 ‘금융·IT 융합형’ 산업을 말한다. 국내에서 핀테크란 단어를 쓰기 시작한 것이 얼마 되지 않은 탓에 정확한 정의는 없다.

그러나 일반적으로 소비자 접근성이 높은 인터넷, 모바일 등 기반 플랫폼의 장점을 활용하는 송금, 결제, 대출, 자산관리, 펀딩 등 다양한 분야의 대안적 금융서비스를 말한다.

즉 이전과 달리 계좌번호를 몰라도 모바일로 송금할 수 있고 신용카드가 없어도 후불결제가 가능한 서비스다.

|

◇금융권 성장 주도할 기회

핀테크는 세계적으로 활성화되고 있어 새로운 시장으로 급부상하고 있다. 스마트폰을 활용한 접근성과 기술적인 이점을 활용한 편의성이 높아 금융 트렌드는 핀테크로 옮겨가고 있다는 것이다.

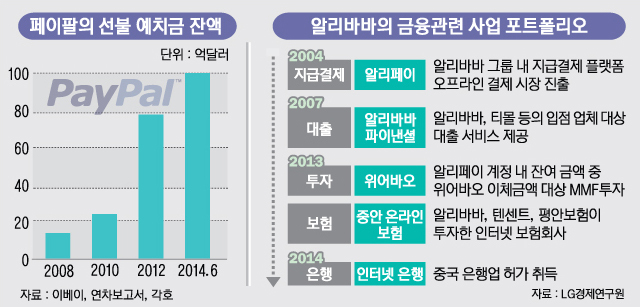

미국 이베이는 ‘페이팔’로 세계 최대 온라인 지급결제업체에 올랐다. 지난해에만 전세계 온라인쇼핑 결제액의 18%를 처리했다. 중국 타오바오의 알리페이는 가입자 8억명에 달하는 초대형 핀테크 업체로 성장했다. 2013년 알리페이와 페이팔의 거래액은 거래액은 각각 650조원, 180조원에 달한다. 이에 다른 기업들도 핀테크에 뛰어들고 있다. 애플은 지난해 10월 애플페이(ApplePay) 서비스를 출시했다.

핀테크의 성장 전망은 높은 것으로 분석된다. 글로벌 모바일 결제시장은 2011년 1059억 달러에서 2017년 7210억 달러로 약 7배 성장할 것으로 전망되고 있다.

김종현 우리금융경영연구소 전략연구실 연구위원은 “송금 및 지급결제의 수단으로서 스마트 폰의 비중이 확대되면서 관련 신기술의 개발이 급진전되고 있는 추세”라고 설명했다.

이에 금융권에서는 핀테크를 기회로 이용하려 하고 있다. 보편화된 스마트폰으로 인해 높아진 접근성과 시간의 제약이 없다는 장점에 모바일 채널을 통한 금융거래가 늘어나 산업 성장 여건이 생겼기 때문이다.

한국은행은 온라인 지급서비스 수요 증가로 수익 창출 가능성이 증대돼 세계 전자상거래 건수가 2011년 213억건에서 2015년 385억건으로 급성장하고, 전세계 전자상거래 이용자 비중이 2013년 41.3%에서 2018년 47.3%로 높아질 것으로 예상했다. 우리나라는 모바일 쇼핑의 경우 2013년 6조원 규모로 성장한 데 이어 2016년에는 25조원 이상으로 늘어날 전망이다.

현재 금융사들은 비금융기업의 우수한 IT기술과 회원정보를 활용해 채널을 다양화하고 신규고객을 확보하도록 관련 TF 전담팀을 꾸리는 등 준비에 한창이다.

기업들도 적은 비용으로 일상생활에 필요한 서비스를 제공할 수 있어 ‘규모의 경제’ 확보 및 유지가 가능하다는 의견이다. 특히 금융사들은 우수한 IT기술과 회원정보를 활용해 서비스 제공 채널을 다양화하고 신규고객을 확보할 수 있다고 전망했다. 핀테크의 사업 가치는 분명하다는 것이다.

◇금융사고 땐 큰 위기 될 수도그러나 기대하고 있는 핀테크가 금융권 입장에서 위기로 작용할 수 있다는 우려도 나온다. 비금융기업의 지급서비스에 운영장애 등이 발생하거나 서비스를 중단할 경우 소비자 입장에서는 금융기관과의 구분이 어려워 소액결제시스템 전반의 신뢰에 부정적 영향을 미칠 수 있다.

또 해킹에 따른 개인정보 유출 등 금융사고 발생 가능성이 있으며 이로 인한 책임소재로 소비자에게 신뢰를 잃을 수 있다. 또 비금융기업이 동일한 서비스를 다수 금융기관에 제공함에 따라 기존 법체계를 적용하기 곤란한 영역이 발생할 수 있다는 지적이다.

특히 비금융기업의 지급서비스가 확대될 경우 은행의 결제성예금이 줄어들고 관련 수수료 수익도 줄어들 가능성이 높다는 분석이다.

문병순 LG경제연구원 책임연구원은 “결제 및 송금 서비스는 이용빈도가 높고 플랫폼의 성격이 강해 신규업체들이 다른 금융서비스로 진출할 발판으로 활용될 가능성이 높아 금융사들에게 큰 위협 요인으로 작용할 수 있다”며 “대출 및 투자 관련 업무의 경우 빅데이터와 소셜데이터 등 대안적인 데이터를 활용한 프로세스를 통해 높은 정확성을 확보할 수 있어 금융사들의 핵심 경쟁력을 위협할 수 있다”고 말했다.

유승열 기자 ysy@viva100.com