“보이스피싱 꼼짝마…야간에도 감시한다"...신한은행서비스 실시

2021-04-21 11:16 유혜진 기자

휘발유값 13% ‘쑥’…생산자물가 5개월째↑

2021-04-21 09:53 유혜진 기자

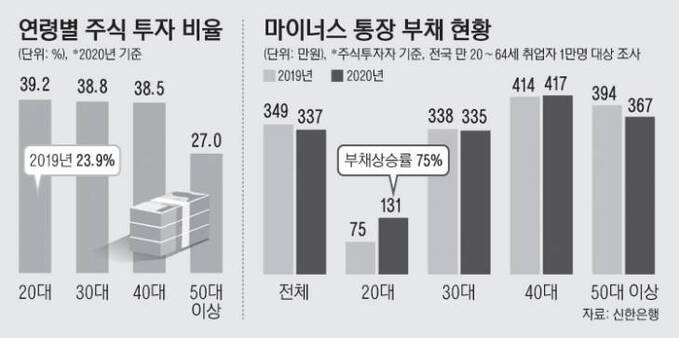

[이슈 리포트] “20대 '마통'주식투자자들 부채 75%증가"

2021-04-20 15:56 유혜진 기자

[이슈&이슈] 라임펀드 손실 40∼80% 배상받을 수 있을 듯

2021-04-20 15:52 유혜진 기자

'디지털 역량'이 금융권 취업 결정짓는다

2021-04-20 14:46 유혜진 기자

신한은행, 카카오택시기사 대출금리 우대

2021-04-20 10:30 유혜진 기자

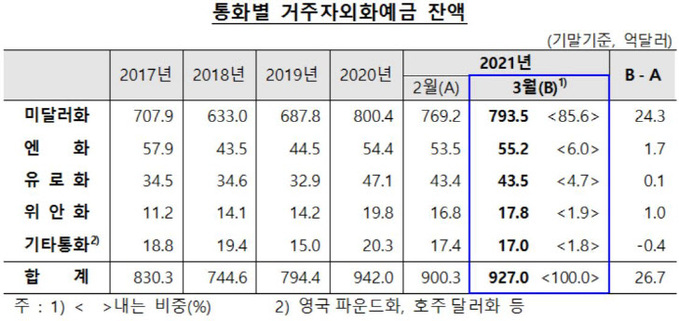

기업 "수출대금 맡기자"…외화예금 27억달러↑

2021-04-19 16:57 유혜진 기자

카뱅 ‘26주적금’ 우대금리 최고 연 0.5%P 인상

2021-04-19 15:55 유혜진 기자

“저소득·저신용 새희망홀씨 대출 받으세요”

2021-04-19 15:52 유혜진 기자

삼성증권, ‘수수료 없는’ IRP 출시

2021-04-18 17:49 유혜진 기자

소매금융 손 떼는 씨티은행…소비자 보호책은?

2021-04-18 15:24 유혜진 기자

은행 주택대출 고정금리 비중 목표 50%

2021-04-18 14:41 유혜진 기자

“4명 중 3명, 불법사금융 알고도 빌려”

2021-04-18 14:39 유혜진 기자

"연간 120만원 구매시 금리 최고 10%"…이마트국민적금 '눈길'

2021-04-18 14:38 유혜진 기자

'단호한' 이주열 "암호화폐 내재가치 없다"...경고 목소리 높혀

2021-04-15 16:16 유혜진 기자

이주열 “올해 성장률 3% 중반 가능”

2021-04-15 16:14 유혜진 기자

[속보] 한은, 기준금리 연 0.5% 동결

[속보] 한은, 기준금리 연 0.5% 동결유혜진 기자 langchemist@viva100.com

2021-04-15 09:51 유혜진 기자

[이슈&이슈] 국민은행 ‘리브M’ 좌초위기서 탈출...당국, 조건부 2년 연장

2021-04-14 16:36 유혜진 기자

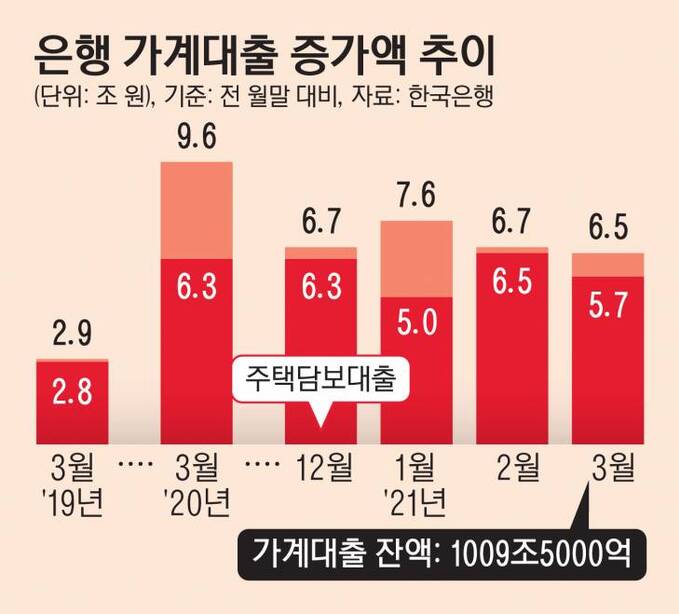

'1000조' 넘긴 은행권 가계대출, 리스크 관리 시급

2021-04-14 16:21 유혜진 기자

랭킹뉴스