[은행이 갑질러? 6] 비이자수익 적은게 잘못?

‘은행 수수료=무료’ 인식 걸림돌…“투자일임업 등 규제완화 필요”

|

“국내은행들은 총이익의 80% 이상을 이자이익에 의존하며 과점적 지위에 안주하고 있다”(이복현 금융감독원장)

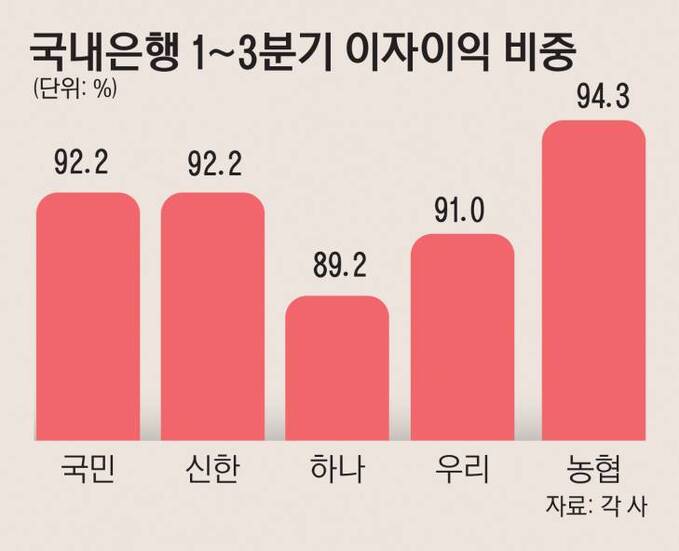

은행업의 경우 대출자산을 활용해 이자수익을 내는 일이 ‘본업’이라는 점에서 이익 편중 현상은 불가피한 측면도 있지만, 수수료 등 비이자이익 비중이 10% 안팎으로 지나치게 낮은 것도 사실이다. 미국의 BofA(뱅크오브아메리카), JP모건 등의 경우 비이자수익이 20%대를 웃돈다는 점과 비교해도 큰 차이를 보인다. 그렇다면 정부 당국의 판단처럼 국내은행들은 비이자이익을 늘릴 수 있는데도 손쉬운 이자장사에만 몰두해 왔을까.

이른바 국내 5대은행(KB국민·신한·하나·우리·농협)의 경우 사실상 과점적 지위를 확보하고 있어 이자수익만으로도 적정 수준의 수익창출이 가능했다. 최근 몇 년처럼 대출자산이 크게 늘어나면 이자수익은 더 커진다. 실제 지난 5년간 국내은행의 총이익 증가율은 5.9%였지만, 수수료수익 증가율은 1.1%에 불과한 것으로 집계됐다. 같은 기간 수수료수익 비중은 15.9%에서 13%로 축소됐다.

하지만 은행들도 할 말은 있다. 은행 수수료에 대한 소비자들의 인식도 걸림돌이지만, 안정성을 최우선으로 해야 하는 태생적 특수성과 정부 규제도 발목을 잡는다는 것이다.

|

먼저 은행 수수료의 경우 국내에서는 일정 요건만 충족하면 입출금 및 송금 관련 서비스의 대부분이 ‘무료’다. 미국 은행의 경우 계좌 개설은 물론 유지 수수료로 우리돈 1만~2만원을 부과하는 것과 딴판이다. 미국 주요 은행의 경우 이같은 수수료 수익이 전체 수익의 10%를 넘어선다.

이 같은 ‘수수료 무료화’는 은행간 고객 유치 경쟁도 한몫 했지만, 은행들이 수수료 장사를 통해 ‘서민 호주머니를 턴다’는 식의 정부와 정치권의 압박이 주된 배경이 됐다. 수수료 수익 감소는 사실상 ‘정치금융’ 및 ‘관치금융’의 산물인 셈이다. 은행들로서는 ‘수수료=무료’라는 인식이 팽배해진 상황에서 수수료 체계를 되돌릴 수도 없는 노릇이다.

‘안정성’을 최우선으로 해야 하는 태생적 특수성도 비이자수익 확대의 걸림돌이다. 현재도 국내은행들은 자기자본을 활용해 채권과 주식 등 유가증권에 투자하고 있지만 관련 수익은 극히 제한적이다. 만약 수천억원대의 손실이 발생할 경우 자칫 평판 리스크를 불러올 수 있고, 최악의 경우 ‘뱅크런’으로 이어질 수 있다는 점을 의식해서다. 올 초 불거진 미국 SVB(실리콘밸리은행) 및 유럽 대형은행인 CS(크레딧스위스) 연쇄 파산이 단적인 사례다.

상황이 이런데도 금융당국의 규제 완화 행보는 여전히 미온적이다. 윤석열 정부 출범 초기만 해도 금산분리 완화를 비롯해 은행 부수업무 규제에 대한 재검토 방안이 도출될 것으로 전망됐지만 현재까지 별다른 대책이 나오지 않고 있다.

김우진 한국금융연구원 연구위원은 “은행들이 비이자수익을 늘리려면 원가 이하로 제공되던 서비스를 정상화해 나가는 게 절실하지만 현실적으로 쉽지 않다”며 “대안으로 CMS(자금관리서비스), 지급결제, 신탁 등의 트랜잭션 뱅킹의 활성화와 함께 판매수수료가 아닌 자문수수료 중심의 자산관리(WM) 서비스의 업그레이드가 필요하다”고 조언했다. 이어 “이를 위해서는 은행의 투자일임업 허용 등의 관련 규제 완화를 적극적으로 고려해야 할 필요가 있다”고 말했다.

공인호 기자 ball@viva100.com