은행권 가계대출 10건 중 4건 이자 ‘4% 이상’… 가계 이자부담 ↑

|

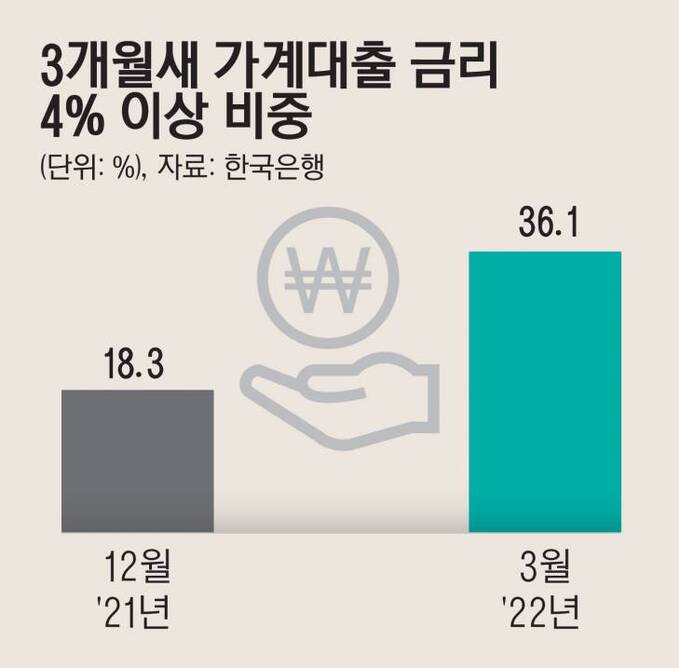

최근 은행권 가계대출 약정의 10건 중 4건은 4% 이상 금리를 조건으로 체결되는 것으로 나타났다.

15일 한국은행의 ‘금융기관 가중평균 금리’ 통계에 따르면 지난 3월 예금은행에서 이뤄진 신규 가계대출 중 36.1%의 금리가 4% 이상으로 집계됐다. 5% 이상도 전체의 9.4%를 차지했다. 가장 많은 대출금리는 3∼4% 사이로 전체의 48.2%를 차지했고, 3% 미만 금리는 15.7%, 2% 미만 금리는 1.6%로 나타났다.

작년 12월 말 대비 4% 이상 금리 비중은 불과 3개월 사이 거의 두 배(18.3%→36.1%)로 증가했고, 5% 이상 금리의 가계대출 비율도 6.7%에서 9.4%로 2.7%p 높아졌다. 반면 3% 미만 금리 비중은 작년 말 대비 9.3%p, 2% 미만은 0.6%p 감소했다.

|

금리 상승 추세가 뚜렷해지면 대출자들은 고정금리로 위험을 회피하는 게 일반적이지만, 최근에는 변동금리가 급증하는 현상도 나타나고 있다.

한국은행에 따르면 3월 예금은행의 신규 가계대출 가운데 고정금리 대출은 19.5%에 불과해 지난 2월(22.1%) 대비 2.6%p 떨어졌다. 기존 가계대출을 포함한 잔액 기준 고정금리 대출 비중도 3월 23.0%로, 지난 2014년 3월(21.4%) 이후 8년 만에 최저 수준을 기록했다.

이 같은 현상의 가장 큰 원인으로는 변동금리보다 높은 고정금리가 지목된다. 고정금리는 은행채 등 금융채를 기준으로 삼기 때문에 금리 상승기에는 대체로 고정금리의 상승 속도가 변동금리보다 빠르다.

실제 KB국민·신한·하나·우리은행의 주택담보대출 혼합형(고정형) 금리는 이달 13일 기준 연 4.280∼6.590% 수준으로, 작년 말(3.600∼4.978%) 대비 상단이 1.612%p나 높아졌다. 반면 변동금리는 3.420∼5.092%로, 고정금리와 비교해 상단이 0.860%p 낮다.

안동이 기자 dyahn@viva100.com