NH證 “보험사 RBC 하락 우려 증가했지만… 큰 문제 아냐”

|

가파른 금리 상승으로 보험사의 지급여력비율(RBC) 하락 우려가 확대되고 있지만, 이는 장기적 관점에서 보험사에 큰 문제가 되지 않는다는 분석이 나왔다.

정준섭 NH투자증권 연구원은 14일 “국고채 5년물 금리가 작년 말 2.01%에서 올해 3월 말 2.86%, 4월에는 3.3%까지 상승했다”며 “보험사는 구조적으로 자산보다 부채 듀레이션이 길기 때문에 금리상승은 일반적으로 호재”라고 평가했다. 이어 “내년 보험사 부채를 평가하는 새로운 국제회계기준(IFRS17) 도입 이후부터는 금리변동에 따른 기업가치 변화를 재무제표 및 감독기준에서 확인할 수 있다”고 설명했다.

`금리상승을 편안하게 즐길 수 있는 시기는 올해가 아닌 내년 이후부터라고 짚었다. 정 연구원은 “현재 보험사 보험 부채는 원가 기준으로, 금리상승 시 자산의 채권가치 하락만큼 회계적 자본이 감소하고 RBC 비율이 하락한다”며 “대부분 보험사들은 채권계정에 따라 금리 10bp(1bp=0.01%포인트)당 RBC 비율이 1~5%포인트 정도 하락할 것으로 추정된다”고 말했다.

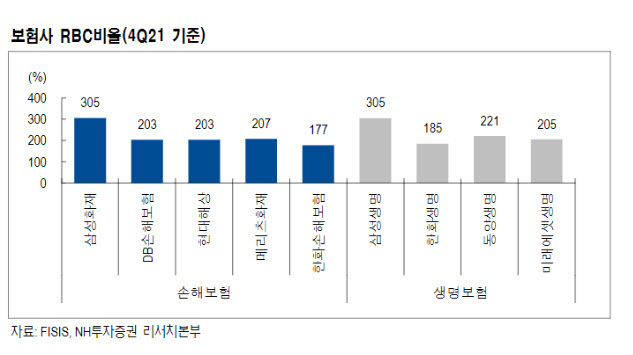

특히 만기보유증권으로 채권계정 변경이 불가능한 한화손해보험은 금리상승에 따른 RBC비율 하락 영향이 타사보다 클 것으로 전망했다.

다만 RBC는 올해까지만 적용되는데다 금리 상승에 따른 비율 하락은 착시현상에 가까워 과도하게 낮은 수준이 아니라면 어느 정도의 RBC 비율 하락은 감수해도 무방하다고 평가했다.

그는 “보험업법상 RBC 최저 요구 비율은 100%, 금융당국과 시장의 권고 수준은 150%”라며 “올해 일부 보험사는 150%를 밑돌 수 있는데, 이는 단기 주가 변동성 요인이 될 수는 있지만 중장기적 관점에서 접근하면 큰 문제는 되지 않을 전망”이라고 말했다.

RBC 비율은 보험사의 재무건전성을 측정하는 핵심 지표, 보험사의 자본량(가용자본)을 손실금액(요구자본)으로 나눈 값이다. 보험 가입자에게 약속한 보험금을 제대로 지급할 수 있는 정도의 자본을 쌓아놨는지 가늠해볼 수 있는 지표로, 이 비율이 높을수록 보험사의 재무건전성이 높다고 평가된다. IFRS17은 세계 보험사의 재무 상황을 동일한 기준에 따라 평가·비교하기 위해 국제회계기준위원회에서 새롭게 도입한 기준이다.

안동이 기자 dyahn@viva100.com