메리츠증권 “SK하이닉스, 실적 상향 조정…목표가 올려 15만3천원 제시”

|

메리츠증권은 3일 “SK하이닉스의 실적 상향 조정을 예상해 적정주가를 기존 14만5000원에서 15만3000원으로 올린다”고 밝혔다.

SK하이닉스의 지난해 4분기 영업이익은 4조2000억원으로 성과급 관련 일회성 비용 3000억원을 감안하면 시장 기대치를 소폭 웃돌았다는 평가를 받는다. 메리츠증권 김선우 연구원은 “메모리 출하량이 예상수준을 기록했음에도 가격 하락폭이 제한되면서 이익 증가를 견인했다”고 설명했다.

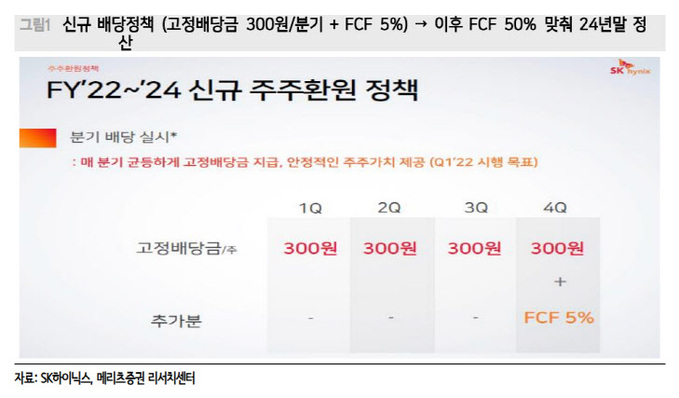

김 연구원은 “SK하이닉스는 지난해 설비투자의 당위성을 강조했는데, 올해는 분기배당을 신설하는 등 주주환원 정책을 강화했다”며 “또, 인텔의 낸드(NAND) 인수 관련 비용 우려를 일축시켰을 뿐만 아니라 경영전략의 중요성을 재차 확인하며 긍정적인 태도 변화를 보여줬다”고 평가했다.

그는 “SK하이닉스는 1분기에 계절적인 약세 구간으로 접어들면서 영업지표는 구조적 하락세를 벗어나지 못 하겠으나, 낸드 출하량은 늘어날 것”이라며 “SK하이닉스의 분기 영업이익은 올해 1분기에 저점을 기록한 뒤 내년 4분기까지 지속 증가하겠다”고 추정했다.

김 연구원은 “이번에 발표된 SK하이닉스의 분기배당 정책은 향후 지속될 현금유출 속 투자에 신중을 가하게 하는 요인이며, 이는 다운사이클이 거셀수록 더 크게 작용할 것”이라며 “올해 메모리 선두업체의 투자는 4년만에 감소세로 전환되겠다”고 예상했다.

그는 “반면, 디램 생산증가를 위한 한계비용은 더 가팔라지고 있다”며 “디램의 판매가격은 올해 중반 공급부족으로 전환되면서 내년 4분기까지 상승세를 유지할 것”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com