현대차증권 “LG에너지솔루션, CATL보다 수익성 낮다는 우려 과도…목표가 64만원”

이은혜 기자

입력일 2022-01-28 09:37

수정일 2022-01-28 11:08

발행일 2022-01-28

99면

공유하기

|

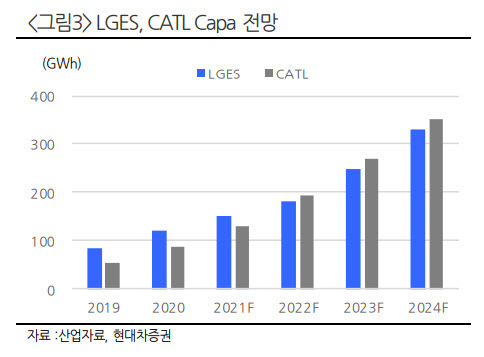

현대차증권 강동진 연구원은 “LG에너지솔루션은 내년 미국 공장이 본격적으로 가동되고 배터리 양산을 시작하면 본격적으로 시장 지배력이 더욱 공고해질 것”이라고 전망했다.

그 근거로 “테슬라로 2차전지를 공급하면서 테슬라 내의 점유율 확대가 전망되고 미국 시장 확대에 따른 수혜가 기대되기 때문”이라며 “또, 다각화된 상품으로 다양한 수요에 대응이 가능하다는 점도 긍정적”이라고 설명했다.

이어 “또, 실리콘음극 등 CATL보다 기술적 우위가 굳건해지고 있으며 글로벌 경쟁사에서 양산 차질이 발생한 점도 시장 지배력 강화 전망의 이유”라고 덧붙였다.

강 연구원은 “올해 상반기 실적은 차량용 반도체 이슈로 다소 부진하겠으나 하반기부터 점진적으로 개선될 것”이라며 “반면, CATL은 중국 외 매출 비중이 높아지고 중국 내 보조금이 점차 줄어들고 있어 양사간의 수익성 격차가 빠르게 줄고 있다”고 진단했다.

이어 “이와 같이 LG에너지솔루션은 내년으로 갈수록 주가에 긍정적인 요인들이 부각될 것”이라며 “상장 이후 주가가 오른다고 해도 중장기 투자 매력은 여전할 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com

랭킹뉴스