삼성증권 “LG이노텍,이익 바탕 상승 동력 회복할 것…목표가↑”

|

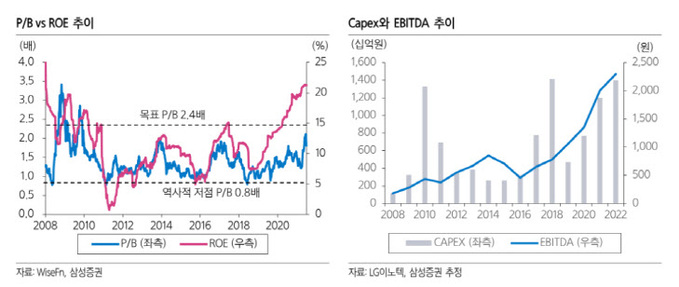

삼성증권은 “LG이노텍의 주가는 올해 높은 이익 창출 능력과 함께 내년 이익이 반영되면 상승 동력을 회복할 것”이라며 목표주가를 43만원으로 올려잡았다.

LG이노텍의 지난해 4분기 매출액은 5조7231억원, 영업이익은 4298억원을 기록했다. 삼성증권 이종욱 연구원은 “영업이익은 시장의 전망치를 소폭 하회했으나, 1000억원 이상의 특별상여금을 감안하면 여전히 강한 수익성”이라며 “특히 카메라모듈의 매출액이 기대 이상이었는데, 카메라 물동량은 올해 1분기까지 강하게 지속될 것”이라고 판단했다.

이 연구원은 “올해 상반기는 고객사 물동량이 비수기로 전환하고 헤드셋의 기대감이 희석되고 있어 보릿고개”라며 “그러나 미주 고객사의 이익 지속성은 하드웨어 판매에서 비롯되고 있고 주가수익비율(PER) 10배 미만에서 투자할 수 있다는 건 여전히 좋은 기회”라고 분석했다.

그는 “올해와 내년 영업이익을 각각 1조4400억원과 1조6700억원으로 추정한다”며 “카메라모듈 사업은 자본 집약적으로 변하고 올해도 경쟁사 진입 가능성이 낮아지면서 지난해 수준의 수익성 유지가 가능하겠고, 내년 고객사의 ‘폴디드줌’ 도입 가능성이 높아져 이익 추정에 추가 반영한다”고 설명했다.

이어 “특히 내년 폴디드줌으로 창출되는 추가 매출액은 3조원에 이를 것으로 LG이노텍의 추가 성장 원동력이 될 것”이라며 “목표주가는 자기자본이익률(ROE) 26% 수준에서 거래됐던 주가순자산비율을 적용해 43만원으로 올린다”고 덧붙였다.

그러면서 “LG이노텍은 1조560억원의 카메라모듈 투자 계획을 공시했는데, 이는 올해 주요 고객사의 새로운 모델 확보와 더불어 향후 카메라 사양 변화에 대응하기 위한 투자”라며 “광학솔루션 추가 성장의 동력이 있음을 증명함과 동시에 카메라모듈 사업이 자본집약적으로 변화하며 진입장벽을 높이고 있다는 점, 여전히 기업가치 이내에서 투자가 집행된다는 사실에 의미를 갖는다”고 밝혔다.

이은혜 기자 chesed71@viva100.com