한국투자증권 “LG에너지솔루션, CATL보다 경쟁률 높아…목표주가 60만원”

|

한국투자증권은 26일 LG에너지솔루션에 대한 매수 의견과 목표주가 60만원(시가총액 140조원)을 제시했다.

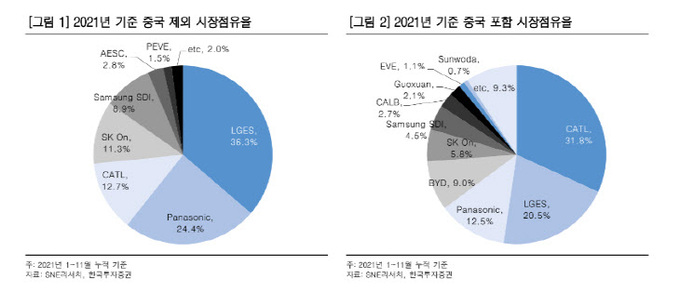

한국투자증권 조철희 연구원은 “중국 경쟁사 CATL보다 밸류에이션을 높인 이유는 가장 다양한 고객사를 확보했고, 지역별로 매출처와 생산지가 분산돼 자국 매출 비중이 높은 중국회사보다 사업 안정성이 높으며, 2025년까지 기업가치 증가율이 경쟁사를 상회할 것이기 때문”이라고 설명했다.

조 연구원은 “2차전지 회사 중 전체 매출액에서 2차전지 비중이 50%를 상회하는 상장사는 LG에너지솔루션, CATL, 삼성SDI뿐”이라며 “그러나 CATL은 전체 매출액에서 중국이 차지하는 비중이 높다”고 말했다.

그는 “CATL은 정부의 정책적 도움으로 매출액과 영업이익이 빠르게 늘었지만 올해부터 중국 전기차 보조금 정책이 점진적으로 완화되는 반면, LG에너지솔루션이 집중하는 미국 시장은 세계에서 가장 빠르게 늘어날 것”이라며 “LG에너지솔루션이 증설 중인 미국 공장이 본격적으로 가동되는 시점은 2024~2025년이며 이에 따라 2025년을 목표주가 산정 시점으로 활용했다”고 밝혔다.

조 연구원은 “미국은 지난해 11월 누적 기준 전기차 침투율이 4.1%로 전기차 후진국이지만 조 바이든 대통령 집권 이후 적극적인 친환경 정책 지원이 이뤄지고 있어 향후 가장 빠르게 성장할 시장”이라며 “제너럴모터스, 스텔란티스, 혼다 등과 합작법인(JV) 설립을 통해 미국 전기차 시장의 가장 큰 수혜가 예상된다”고 내다봤다.

이어 “LG에너지솔루션은 글로벌 2차전지 회사 중 가장 다양한 제품 라인업을 보유했다”며 “그러나 이에 안주하지 않고 각형 중대형 전지, LFP전지 등의 상용화도 준비 중이며 최근 불거진 GM리콜도 다양한 공정 개선을 통해 적극적으로 해결해나가고 있다는 점도 긍정적”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com