DB금융투자 “농심, 한국과 미국서 실적 개선 기대…목표가 8%↑”

|

DB금융투자는 24일 “농심은 올해 한국 법인의 시장점유율 회복과 미국 법인의 실적 개선이 기대된다”며 목표주가를 기존 40만원에서 43만3000원으로 올려잡았다.

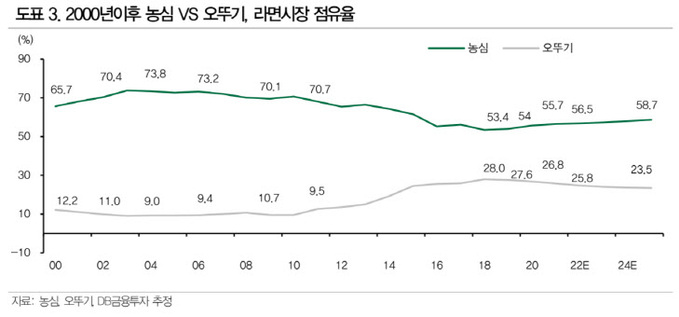

DB금융투자 차재헌 연구원은 “오뚜기의 라면시장 점유율은 지속적인 저가전략에도 불구하고 3년째 하락세로, 더 이상 오뚜기의 시장점유율 추가 상승을 불러오지 않는다”며 “오뚜기는 물량성장에 집착하기보다 직간접적 가격 인상을 선택할 수 있으며 진라면 판매가격 상승은 14년 이상 지속된 라면시장 내 저가 경쟁을 약화시킬 수 있다”고 진단했다.

차 연구원은 “저가 경쟁이 완화되면 라면과 다른 음식료 제품간의 가격 상승 괴리율은 상당부분 축소될 것”이라며 “이미 시작된 농심의 라면 시장점유율 반등에 속도가 붙을 것”이라고 전망했다.

그는 “농심의 미국 매출액은 이제 막 3000억원대 중반에 도달했지만 미국 시장에서의 라면 수요 증가와 수요층의 저변 확대가 심상치 않다”며 “농심은 미국 라면시장에서 한류에 기반한 한국적 브랜드력을 바탕으로 중국 제과시장의 오리온과는 다르게 프리미엄화가 가능하다”고 분석했다.

이어 “신공장 설립이 중국보다 까다롭기는 하지만 대형 유통채널을 중심으로 유통망을 확충하고 있다는 점을 고려할 때 생산라인 확충시 금액 기준 매출 성장이 기존 추정치를 크게 웃돌 것”이라고 말했다.

차 연구원은 “이를 바탕으로 농심의 올해 연결기준 영업이익은 전년 동기 대비 33.2% 증가한 1395억원을 예상한다”며 “단, 미국 지역에서의 농심 라면의 유통망 확충과 브랜드력 상승, 생산능력 증가를 고려하면 이를 웃도는 매출 성장이 나타날 수 있다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com