메리츠증권 “한전, 올 2분기 전까지 적자 불가피…목표가 11.5%↓”

이은혜 기자

입력일 2022-01-19 09:27

수정일 2022-01-19 09:30

발행일 2022-01-19

99면

공유하기

|

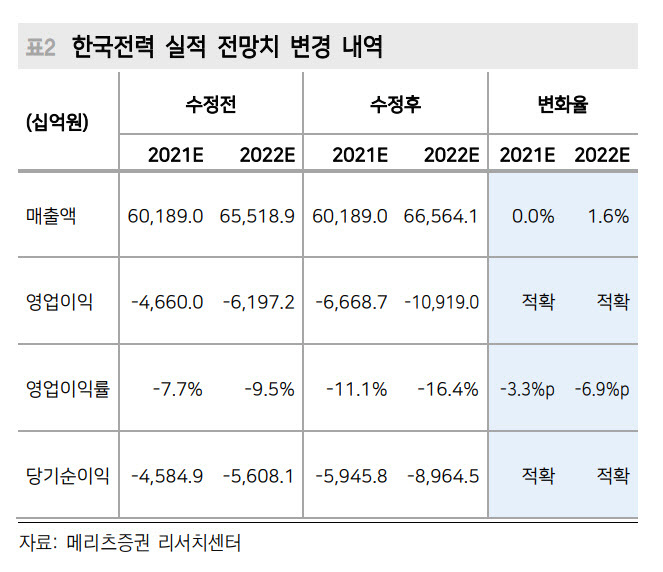

메리츠증권은 19일 “한국전력의 올해 2분기 전까지 대규모 적자가 불가피해 주당 순자산가치(BPS)의 하락이 예상된다”며 목표주가를 2만3000원으로 기존 대비 11.5% 낮췄다.

메리츠증권 문경원 연구원은 “한국전력은 지난해 4분기에 5조5400억원의 영업손실을 볼 것으로 전망되며, 이는 시장 전망치를 하회하는 수준”이라며 “원가가 크게 상승한 가운데 요금은 동결된 결과”라고 분석했다.

문 연구원은 “올해 역대 최고 폭의 요금 인상이 이뤄지는 점은 긍정적이나 요금 인상이 시작되는 2분기 전까지는 대규모 적자가 불가피하고, 요금 인상보다 원가 상승이 더 크다”며 “손익분기점(BEP)을 달성하기 위해서는 26원 1킬로와트시(kWh)당 26원 이상을 인상해야 한다”고 짚었다.

그는 “현재 요금 인상 시나리오에 변화가 없고, 80달러 내외의 유가가 유지된다면 올해 영업적자는 10조원으로 예상된다”며 “연말 기준 BPS는 작년, 올해 각각 전년 대비 9.1%, 14.1% 감소할 것”이라고 진단했다.

이어 “다만, 요금이 인상되고 있다는 측면에서 규제 변수가 개선되고 있다”며 “원자재 가격의 안정화 및 요금 인상으로 적자폭 축소를 기대할 수 있는 올해 3분기부터 멀티플 정상화를 기대할 수 있다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com

랭킹뉴스