현대차증권 “SK이노베이션, LG엔솔 상장후 재평가…목표가↑”

|

현대차증권은 18일 “SK이노베이션은 LG에너지솔루션의 상장 이후 재평가를 받을 가능성이 높고, 금융당국이 규제를 검토하면서 자회사에 대한 지주사 할인율이 축소될 것”이라며 “SK이노베이션의 투자의견을 ‘매수’로, 목표주가는 35만원으로 올리며 동종업계 최선호주로 추천한다”고 밝혔다.

현대차증권 강동진 연구원은 “SK이노베이션의 지난해 4분기 실적은 매출액 14조원, 영업이익 6303억원으로 시장 전망을 하회할 것”이라며 “정유업은 유가 상승과 정제마진 개선으로 호조세를 기록하겠으나, 화학 부문은 주요 제품 약세로 부진하겠다”고 예상했다.

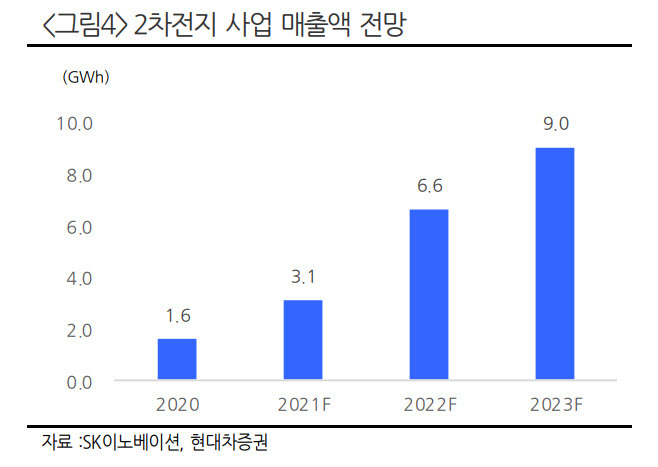

강 연구원은 “SK이노베이션의 2차전지 사업은 분기 매출 최초로 1조원을 웃돌겠고, 올해 하반기에 수익성 흑자전환이 가능할 것”이라며 “상반기 실적은 반도체 문제로 인해 부진할 수 있으나 하반기부터 미국 공장이 가동되고 반도체 문제가 해결되면서 본격적으로 개선될 것”이라고 말했다.

그는 “한국 2차전지 업체들의 시장 지위가 더욱 견고해지면서 SK이노베이션의 2차전지 사업 가치도 빠르게 높아질 것”이라며 “SK이노베이션의 2차전지 사업 가치를 26조원으로 추정했는데, 이는 LG에너지솔루션의 사업가치(93조원)를 기준으로 매출액을 감안해 산정한 것이며 LG에너지솔루션의 상장 이후 재평가받을 가능성이 높다”고 내다봤다.

강 연구원은 “뿐만 아니라 최근 금융당국은 물적 분할과 자회사 상장 규제를 검토하고 있으며 소액주주 보호 제도 도입 가능성이 높아지고 있다”며 “이에 따라 SK온의 상장 우려로 인한 지주사 할인율을 50%에서 20%로 축소 반영한다”고 밝혔다.

그는 “SK이노베이션은 2차전지 공장 증설을 위해 자금을 조달해야 하는데, SK온의 사전 기업공개(IPO)를 통해 필요한 자금의 상당부분을 구할 수 있을 것”이라며 “SK이노베이션이 주로 합작법인(JV)을 통해 투자하고 있음을 감안한다면 사전 IPO 조달 자금(2조6000억원 추정)은 50GWh 이상의 설비투자 증설이 가능하다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com