하이투자증권 “LG화학, 에너지솔루션 상장 이후 투자매력 부진…목표가 12%↓”

|

하이투자증권은 12일 “LG화학은 LG에너지솔루션의 상장 이후 비중 조정 등 수급 측면의 불확실성이 해소되기 전까지 주가 매력이 부진할 수 밖에 없다”며 목표주가를 기존 100만원에서 88만원으로 하향 조정했다.

하이투자증권 전유진 연구원은 “LG화학의 지난해 4분기 영업이익은 전년 동기 대비 687% 증가한 9338억원으로 시장 전망치(1조1304억원)를 하회할 것”이라며 “주요 제품 스프레드 하락에 따른 기초소재부문의 실적 부진과 반도체칩 부족이 지속되면서 LG에너지솔루션의 중대형 전지 출하량이 부진했던 탓”이라고 설명했다.

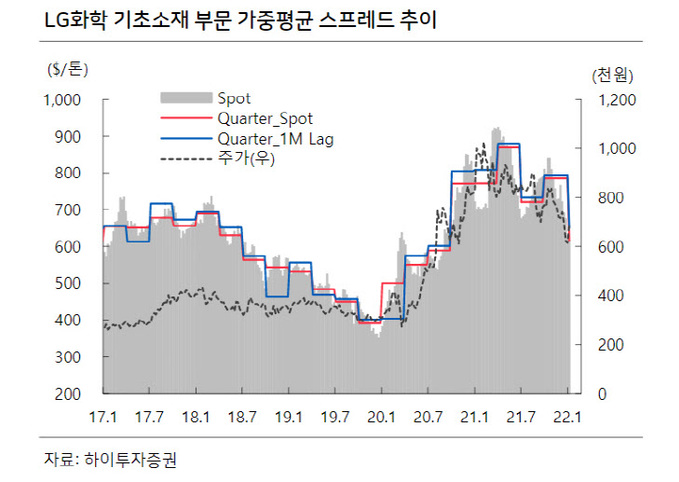

전 연구원은 “기초소재부문의 영업이익은 전년보다 29% 증가한 7340억원이 예상되는데, 주요 제품 가격은 약세였던 반면 납사는 상승하면서 스프레드가 축소됐다”며 “주요 설비의 정기 보수로 물량이 줄고 일회성 비용이 발생하면서 실적 부진이 불가피하다”고 진단했다.

그는 “LG에너지솔루션의 영업이익은 전분기대비 흑자 전환한 1902억원이 전망된다”며 “제너럴모터스(GM) 리콜 관련 일회성 비용이 소멸되면서 흑자 전환하겠으나, 중대형 전지 출하량 감소와 IT용 원통형 전지 비수기 영향으로 수익성 회복은 제한적일 것”이라고 말했다.

전 연구원은 “첨단소재부문의 영업이익은 전년보다 50.3% 감소한 219억원일 것”이라며 “LG에너지솔루션 매출 의존도 높은 사업부 특성상 LG에너지솔루션 출하량 부진에 따른 영향 역시 불가피했겠으며, 양극재 관련 주요 원재료 상승으로 수익성도 전분기보다 크게 줄어들 것”이라고 내다봤다.

그는 “오는 27일 LG에너지솔루션의 상장을 앞두고 LG화학의 주가 하락세가 지속되고 있다”며 “높은 성장률을 영위하던 신규 사업이 별도 상장되는 만큼 LG화학에서 LG에너지솔루션으로의 수급 이동이 불가피하다”고 밝혔다.

이어 “상장 후 액티브뿐 아니라 패시브 자금에서 LG에너지솔루션의 비중 조정 등 수급 측면의 불확실성이 해소되기 전까지 투자매력이 부진할 수 밖에 없다”며 “자회사 상장 후 약 1~2개월 전까지 보수적인 접근을 추천한다”고 말했다.

그러면서 “LG에너지솔루션의 지분율 변동과 최근 화학 시황부진에 따른 멀티플 조정해 LG에너지솔루션의 목표주가를 88만원으로 낮춘다”며 “다만 전지소재 통한 신규성장 여력이 아직 존재함을 반영해 ‘매수’ 의견은 유지한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com