[비바100] 연말 갈수록 달러강세 압박… 봄에 사두세요

[돈 워리 비 해피] 올해 달러 매수 최적의 타이밍은

|

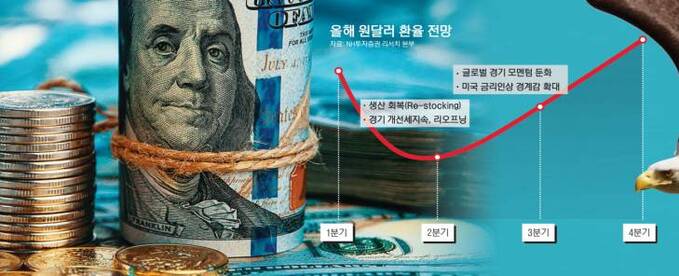

달러는 연중 언제 사는 게 상대적으로 수익률이 높을까. 시장 전문가들은 1분기 말~2분기 초 순환적인 원화 강세가 나타날 것으로 전망하며, 해당 시기를 달러 매수의 적기로 판단한다. 지난해 12월에 기록한 무역수지 적자는 봄으로 갈수록 회복될 것이다. 연말을 제외하면 1분기 말~2분기 초는 계절적으로 수출금액이 증가하는 시기이기 때문이다.

특히 겨울철 에너지 수입 증가와 맞물려 줄어든 무역수지 흑자폭도 회복될 전망이다. 최근 미국 연방준비위원회의 양적 긴축 소식에도 달러의 추가 강세는 제한되고 있다. 시장은 이미 지난해 말부터 3차례의 기준금리 인상 전망에 익숙해진 모습이다.

중국 위안화, 대만 달러 등 다른 아시아 신흥국 통화와 비교했을 때 원화의 약세 폭이 두드러졌다는 점은 현재의 약세 흐름이 일부 과도하다는 가능성을 지지한다.

원화는 주요 신흥국 통화 중 내재변동성이 큰 편이다. 지난해에도 여타 아시아 신흥국과 비교해 통화가치 변동성이 컸는데, 이는 대외자산 취득에 따른 달러화 수급과 연관이 깊다. 다만 지난해 원화의 나홀로 약세 이후, 원화 강세 속도 역시 여타국보다 빨랐다는 점을 염두에 둘 필요가 있다.

|

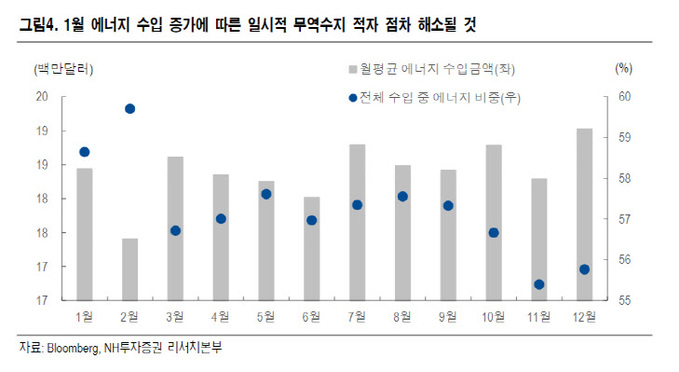

다른 신흥국들과 비교해 유독 원화 약세가 두드러졌던 이유는 달러 순공급 상의 이유에서 찾아볼 수 있다. 우선 12월 한국 무역수지가 6억달러 가량 적자를 기록했다.

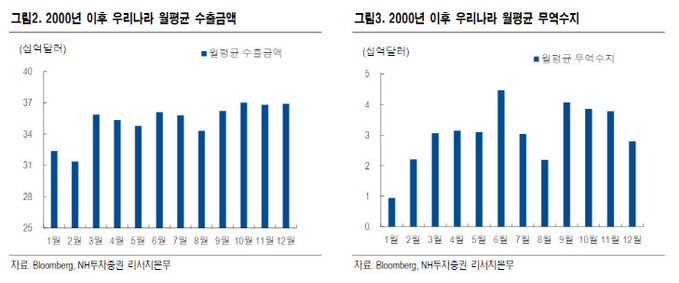

우리나라 수출의 경우, 선진국의 소비 시즌에 따른 수요 개선을 반영해 연말로 갈수록 수출금액이 증가하는 계절성이 뚜렷하게 관찰된다.

무역수지는 겨울철 에너지 수입 증가에 따라 흑자 폭이 줄어든다. 1월까지는 에너지 수입증가로 무역수지 흑자 폭 축소 압력이 이어질 것이나 기조적인 요인이 아닌 계절적인 요인이라 판단한다. 4~5월로 갈수록 대내 달러 순공급 상황도 회복되며 원화 약세 압력이 완화될 전망이다.

|

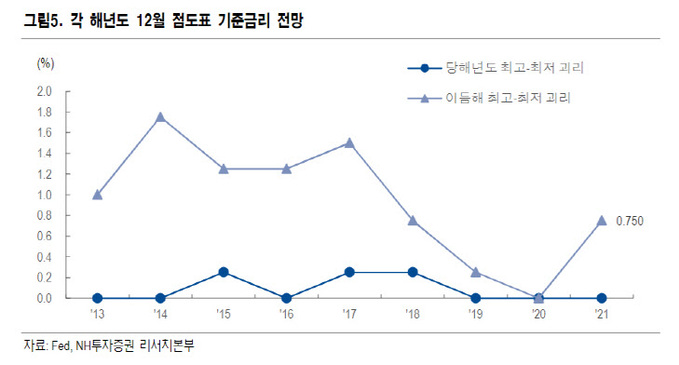

◇지난해말부터 3차례 금리 인상 전망이 익숙했던 시장

원달러 환율의 분위기와는 다르게 인도, 중국 및 대만 등 아시아 신흥국 통화 성과는 양호하고, 달러화 지수도 추가 상승이 제한되고 있다. 이는 연준의 긴축 재료가 상당 부분 시장에 선반영되어 있기 때문으로 판단된다.

2021년 12월 연방공개시장위원회(FOMC)에서는 이미 올해 3차례의 기준금리 인상 가능성이 점도표로 드러난 바 있다. 12월 FOMC에서 예상된 올해 말 예상 최저 기준금리와 최고 기준금리의 괴리는 3차례까지 벌어졌는데, 이는 2017년 이후 가장 큰 폭이다.

|

|

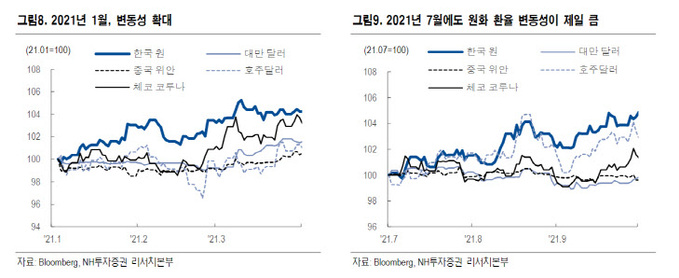

지난해 1월과 7월 신흥국 통화 약세 국면에서 원화의 변동성은 주요 아시아 신흥국 통화는 물론 체코 코루나, 호주 달러 등과 비교해도 크게 나타났다. 다만 3월 이후 나타난 달러화 약세 국면에서 원달러 환율의 하락, 즉 원화 강세 속도도 다른 신흥국 보다 빨랐다.

우리나라는 인도네시아 루피아화에 이어 아시아 신흥국 중 환율의 내재변동성이 가장 높다. 즉 중국 위안화, 대만 달러가 제도적으로 상하단이 막혀있는 것과 달리 원화의 경우, 아시아 신흥국 통화의 대리인(Proxy) 성격이 더욱 강해지고 있다는 점이 환율 변동성 확대와 관련이 깊다고 판단한다.

|

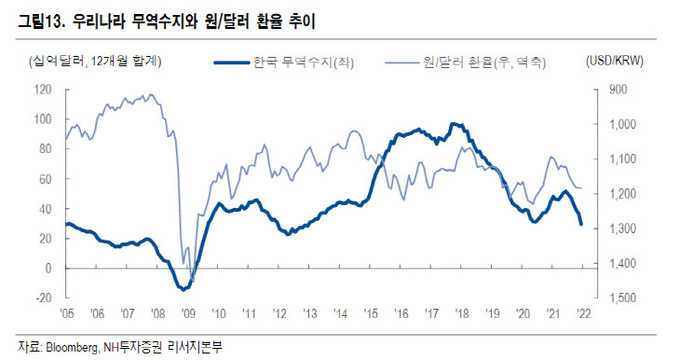

한편 한국의 경상수지가 안정적임을 고려하면, 결국 원달러 환율의 변동성은 투자수지에서 힌트를 찾을 수 있다. 국제수지 내 금융계정은 직접투자, 포트폴리오투자, 파생금융상품 및 기타투자, 준비자산으로 나뉘는데, 직접투자의 경우, 2006년부터 직접투자수지가 ‘플러스(+)’를 기록하고 있다. 이는 ‘내국인의 해외자산 취득’이 ‘외국인의 국내 자산 취득’ 보다 더욱 많다는 의미이자 달러 유동성 측면에서는 유출 요인이다.

포트폴리오 투자의 경우에도 지난 2013년부터 내국인의 해외자산 취득이 더욱 많은 상황이다. 한국 무역수지는 12개월 합계로 보면 지난해 고점을 통과하고 하락하는 모양새다. 계절적 요인으로 월별로는 수출 금액이 증가하겠지만, 모멘텀 자체가 지난해만큼 기조적으로 개선되기 어렵다.

경상수지에 내국인의 해외투자, 외국인의 대내 투자를 모두 고려해 전체 달러 순공급을 계산해보면 역시 고점을 통과했다. 여전히 해외자산 취득 기조가 이어질 것으로 예상되는 만큼 달러 수급은 기조적으로 유출될 것으로 판단한다. 즉 길게 보면 원달러 환율의 상향 요인이자 변동폭 확대 요인으로 해석할 수 있다. 1분기 말~2분기 초 순환적 원화 강세 시 달러 매수 접근이 유효해 보인다.

출처= NH투자증권 권아민 연구원

정리=이은혜 기자 chesed71@viva100.com