유안타증권 “LG엔솔 적정 시총 103조…오버행 발생 가능한 종목에 유의”

|

유안타증권은 10일 “대만 CATL의 멀티플 하락으로 LG에너지솔루션의 시가총액을 125조원에서 103조5000억원으로 낮춘다”며 “LG에너지솔루션 상장 이후 ‘오버행(잠재적 매도물량)’이 발생할 수 있는 종목들에 유의해야 한다”고 당부했다.

유안타증권 고경범 연구원은 “최근 미국 연방준비위원회의 매파적 행보에 따른 성장주 조정, 특히 테슬라의 주가 하락은 글로벌 배터리 업종 조정으로 이어지고 있다”며 “작년 2월과 비교하면 미국 금리는 당시 정점을 넘어섰고, 달러 강세는 신흥국에게 우호적이지 않아지면서 대만 CATL의 멀티플 하락이 가파르게 진행되고 있다”고 진단했다.

고 연구원은 “글로벌 기업의 입지와 중국의 내부 유동성 측면의 프리미엄은 LG에너지솔루션 적정 시가총액의 저항선으로 작용할 것”이라며 “이를 적용하면 CATL의 멀티플을 적용한 LG에너지솔루션의 시가총액은 작년 말 전망 시점에서 101조원에서 125조원으로 상향 조정되지만, CATL의 기업가치 대비 상각 전 영업이익(EV/EBITDA) 하락을 감안하면 103조5000억원까지 낮아진다”고 밝혔다.

그는 “국내 2차전지 상장지수펀드(ETF)의 물적분할 규정 개정은 상장 초기 LG에너지솔루션과 LG화학 수급에서 변수가 될 것”이라며 “‘KODEX 2차 전지산업’과 ‘TIGER 2차전지 ETF’는 1조3000억원 수준으로 국내 주식형 ETF 중 배터리 관련 종목 수급영향이 가장 높은데, 두 종목 모두 이달 말 물적분할 규정 개정으로 2월 7일 이후 LG화학의 편출과 LG에너지솔루션의 편입이 가능해진다”고 말했다.

이어 “이 경우 LG에너지솔루션의 FTSE 지수 편입, MSCI 지수편입과 인접해있기 때문에 수급 부스트로 작용할 수 있다”며 “현재 LG화학의 편입비중은 LG에너지솔루션 편입 시 상한에 근접한 수준으로 유지되고 있기 때문에 양사의 편출입 이외 종목의 재편성 충격은 제한적일 것”이라고 내다봤다.

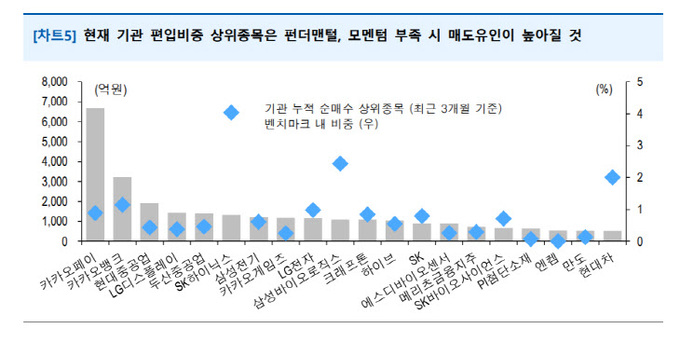

다만, LG에너지솔루션 상장 후 이외 종목의 매도 가능성은 유의해야 할 부분이다. 고 연구원은 “최근 기관투자자들의 매수수준이 높았던 종목 중 펀더맨털, 모멘텀 부족 시 매도유인이 높아지는 종목과 상장 이후 오버행 이슈가 존재하는 종목은 비중축소를 적극적으로 진행해야 한다”고 밝혔다.

그는 “우선 카카오뱅크는 2월 6일에 6개월 보호예수 해제지분의 매도가 가능해지는데, 기업공개(IPO) 당시 기관, 외국인의 6개월 확약분은 상장주식 수 대비 2.79%에 이른다”며 “공모가 대비 초과 수익률이 41%포인트기 때문에 매도 가능성이 높다고 본다”고 밝혔다.

이어 “크래프톤의 6개월 보호예수 해제 지분은 2월 10일부터 매도가 가능한데, 공모가 대비 수익률은 20.8%포인트를 하회하고 있어 기관, 외국인의 6개월 화약분의 매도 가능성은 낮게 본다”면서도 “크래프톤의 상장 이전 벤처캐피털 지분 0.64%의 매도출회 가능성은 높은 편”이라고 분석했다.

또, “SD바이오센서도 매도가 가능해지지만, 공모 당시 기관의 장기확약률이 매우 낮았고, 보호예수 해제지분도 계열사와 대표이사 등 임원지분율이 높기 때문에 매도 출회 가능성은 낮게 본다”며 “SK아이이테크놀로지는 2대 주주프리미어슈페리어의 지분매도 가능성을 높게 본다”고 밝혔다.

삼성그룹 오너 일가의 오버행 이슈에서 삼성에스디에스의 비중축소에 적극적일 필요가 있다는 분석이다. 고 연구원은 “이부진 대표, 이서현 부사장의 지분매각은 신탁계약과 연계돼있어 4월 25일 이전에 진행돼야 한다”며 “이 부사장의 삼성생명 지분 처분 당시 처분시한이 2024년 12월 21일로 계약돼있지만 블럭딜 해당월 초에 출회된 점을 감안하면 삼성에스디에스의 지분 매도도 LG에너지솔루션 상장 전후 진행될 가능성이 높다”고 밝혔다. 상장주식수 대비 3.9%이기 때문에 매도 압력이 높다는 판단이다.

이어 “삼성전자도 홍라희 여사의 지분 매각이 유사한 시점에 진행될 예정이지만, 수급 충격은 낮게 본다”며 “0.33% 매도는 감내할 수 있는 수준이고, 관련 센티멘트의 이외 삼성그룹사의 상속세 관련 지분은 질권 설정 등으로 구성돼있기 때문에 오버행 가능성은 낮다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com