한화투자증권 “SK하이닉스, 영업이익 전망 웃돌 것…목표가 18만원”

|

한화투자증권은 “SK하이닉스의 지난해 4분기 영업이익은 4조1000억원으로 기존 추정치를 7.8% 웃돌겠으며, 올해 예상 영업이익도 기존보다 34.6% 올린다”며, 목표주가를 기존 14만원에서 18만원으로 올렸다.

한화투자증권 이순학 연구원은 “SK하이닉스의 4분기 매출액은 12조6000억원, 영업이익은 4조1000억원을 예상한다”며 “평균 판매가격은 디램(DRAM)이 5% 하락, 낸드(NAND)가 3% 하락으로 예상보다 양호할 것으로 추정되며, 4분기 평균 원달러 환율이 전분기보다 2% 오른 점도 수익성 개선에 기여했다”고 분석했다.

이 연구원은 “올해 SK하이닉스의 예상 연간 영업이익은 19조2000억원으로 기존 전망치보다 34.6% 올리고, 매출액은 59조3000억원으로 추정한다”며 “약세가 예상됐던 PC와 서버 수요가 양호하고, 신종 코로나바이러스 감염증(코로나19)으로 인해 2년간 부진했던 모바일 수요는 예년 수준으로 회복할 것”으로 내다봤다.

그는 “디램 가격은 2분기부터 하락세를 멈추고 하반기에는 상승세로 전환될 것”이라며 “낸드 역시 삼성전자의 중국 시안 공장 생산 조정에 따라 1분기부터 가격 안정세가 나타나겠으며, 인텔의 낸드 실적이 반영됨에 따라 연간 1조8000억원 가량의 영업이익이 더해질 것”이라고 예상했다.

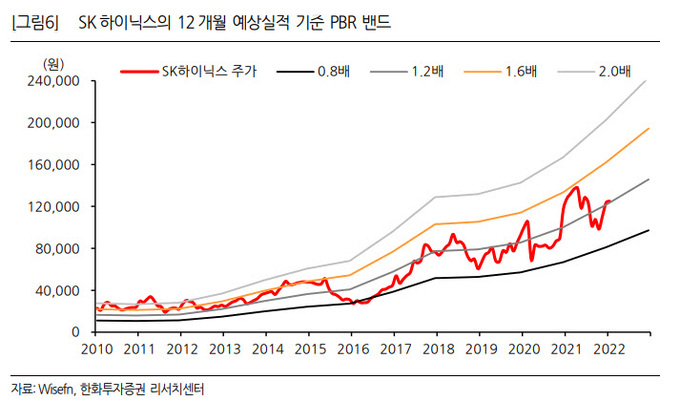

이어 “SK하이닉스의 목표주가를 기존 14만원에서 18만원으로 올린다”며 “메모리 가격 하락세가 마무리돼 가고 있고, 공급과잉 가능성도 낮아졌다”며 “올해 SK하이닉스의 설비투자 금액은 전년보다 31% 오르겠으나 이는 단위 설비투자 금액 상승에 따른 것이기 때문에 만약 단기 조정이 발생할 경우 매수할 것을 추천한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com