하나금융투자 “우리은행 오스템임플란트 대출 잔액 500억원…부담요인 아냐”

|

하나금융투자는 7일 “우리금융의 오스템임플란트에 대한 대출잔액은 약 500억원 내외로 추정되며, 대부분 부동산담보가 확보되어 있어 부담요인으로 작용하지 않을 것”이라고 밝혔다.

하나금융투자 최정욱 연구원은 “우리금융의 4분기 추정 순이익은 전년 동기 대비 101.8% 증가한 3370억원으로 전망치를 웃돌 것”이라며 “4분기 순이자마진(NIM) 개선 폭이 시장기대치를 웃도는데다 지난해와는 달리 충당금 추가 적립 요인이 거의 없었던 덕분”이라고 말했다.

최 연구원은 “4분기 대출성장률은 약 1.1~1.3%로 연간 총 대출성장률은 9%를 웃돌 것으로 예상되고, 은행 NIM은 1.42%로 6베이시스포인트(bp) 개선될 것”이라며 “4분기 중 명예퇴직 비용이 2000억원, 성과급이 1200억~1500억원으로 예상되지만 잠재적인 부실채권에 대처할 수 있는 손실 흡수 능력(NPL 커버리지 비율)이 은행 중에서 가장 높은 수준을 기록하고 있다”고 진단했다.

그는 “우리금융의 올해 연간 추정 순이익은 약 2조5400억원으로 전년 대비 94% 늘면서 자기자본이익률(ROE)이 10%를 넘어서는데다 신용카드와 외감법인(대기업·중소기업) 관련 내부등급 법이 변경되면서 3분기 말 보통주 자본비율이 11.4%까지 올랐다”며 “다른 시중은행과 비교했을 땐 아직 낮은 수준이지만, 배당성향을 높이기에는 전혀 무리가 없는 수준인데다 보통주 자본비율 상승에 따라 인수합병(M&A) 여력도 약 1조8000억원 내외로 확대됐다”고 분석했다.

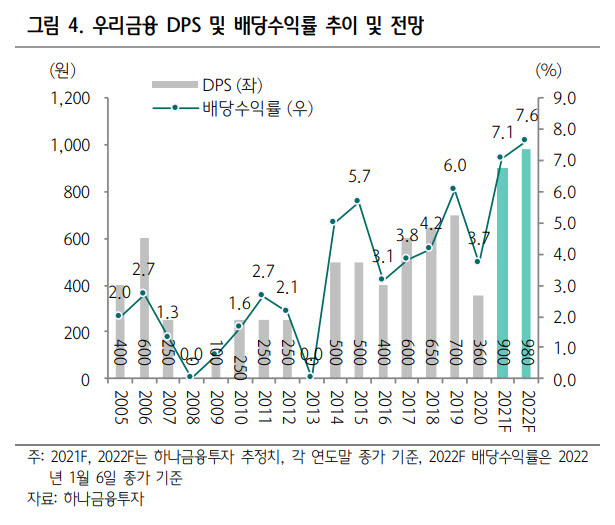

최 연구원은 “배당성은 전년 19.9%에서 지난해 25.8%로 상승할 것으로 예상되면서 지난해 총 주당순이익(DPS)은 900원으로 전년 대비 2.5배 증가할 것”이라며 “중간배당을 포함하면 총 배당수익률은 약 7.1%로 은행 중 가장 높은 배당수익률을 기대한다”고 밝혔다.

그는 “완전 민영화에 성공하고, 확고한 과점 주주 체제로 접어들면서 배당매력은 계속 높아질 것”이라며 “예금보험공사의 보유 지분이 낮아지면서 유동주식 수가 확대됨에 따라 모건스탠리캐피털인터내셔널(MSCI) 편입 비중이 높아질 것으로 예상되는 점도 수급상 긍정적”이라고 판단했다.

이어 “최근 이슈가 되고 있는 오스템임플란트에 대한 대출잔액은 약 500억원 내외로 추정되는데 대부분 부동산담보가 확보되어 있다”며 “향후 문제가 발생해도 부담 요인으로 작용하지는 않을 것”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com