한국투자증권 “증권업 주가 할인 과도…‘비중확대’ 유지, 최선호주는 미래에셋증권”

|

한국투자증권은 6일 증권업에 대해 “국내 주식시장의 일 평균 거래대금은 하방경직성을 확보해 향후 악재에는 둔감하게, 호재에는 민감하게 반응할 것”이라며 “증권업의 현재 주가 할인 수준은 과도하며, 투자의견 ‘비중확대’를 유지하고 최선호주로 미래에셋증권을 제시한다”고 밝혔다.

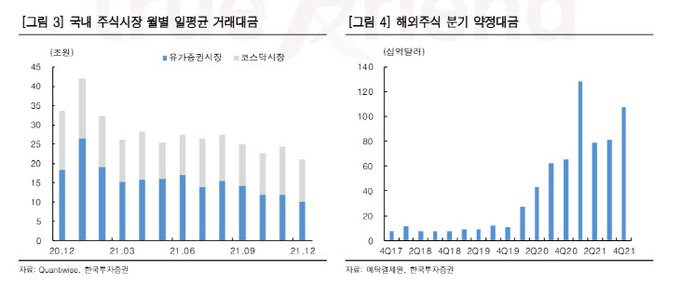

한국투자증권 백두산 연구원은 “증권사들의 4분기 브로커리지 수수료는 전분기대비 7% 감소한 것으로 추정되는데, 우선 국내 주식에서 일평균 거래대금이 22조7000억원으로 전분기보다 14% 줄고 거래일수가 변동되면서 12% 줄었다”며 “다만 투자자들 사이에서 테슬라, 루시드, 엔비디아 위주로 약정이 크게 늘면서 해외 주식 약정대금은 1075억달러로 전분기보다 32% 늘었다”고 밝혔다.

백 연구원은 “기업금융(IB)의 경우 4분기 계절성 영향으로 전분기보다 줄었을 것으로 예상되는 가운데, 기업공개(IPO)나 유상증자 인수 금액은 여전히 높은 수준을 유지하고 있다”며 “대형사 위주로 IPO 예정 기업이 많다는 점과 경기민감 업종에서 자금조달 수요가 꾸준하고, 투자자 관점의 기대수익률이 적절하게 균형을 이룬 점을 고려하면 올해도 양호한 실적을 기록할 것”이라고 추정했다.

다만 운용 부문은 쉽지 않았다는 분석이다. 백 연구원은 “10월에 금리가 크게 상승하고 변동성도 커지면서 대체로 채권운용 부문에서 실적이 감소했다”며 “올해 1월부터 진행될 한국과 미국의 통화정책을 고려하면 회사별로 운용실적이 달라질 가능성이 높다”고 내다봤다.

그는 “파생운용의 경우 부채 감소 효과로 양호한 실적을 기록한 것으로 추정된다”면서도 “홍콩항셍지수(HSCEI)가 지속적으로 부진함에 따라 4분기 주가연계증권(ELS) 조기상환 금액이 4조6000억원으로 전분기대비 55% 감소한 점은 아쉽다”고 분석했다.

한국투자증권은 증권업 최선호주로 미래에셋증권을 꼽았다. 백 연구원은 “미래에셋증권의 4분기 지배순이익은 2507억원으로 전망치를 25% 웃돌 것”이라며 “안방보험 관련 승소에 따라 일부 법정이자 및 소송비용 관련 이익과 각종 매매평가이익이 반영되겠다”고 설명했다.

그는 “이번에 실시할 희망퇴직에서는 지난 2019년 1분기 당시 비용(380억원)과 유사한 규모로 추정된다”며 “또, 작년에 1910억원 규모의 자사주를 매입한 데 이어 올해는 800억~900억원의 자사주 소각이 기대되며 위탁매매와 파생운용 등 본업에서도 양호한 흐름을 보이고 있다”고 평가했다.

이은혜 기자 chesed71@viva100.com