한화투자증권 “삼성전자, 매력적인 호재로 제2의 전성기 기대…목표가 11만원”

|

한화투자증권은 4일 “삼성전자에는 매력적인 호재가 풍부해 제2의 전성기가 예상된다”며 삼성전자의 목표주가를 11만원으로 기존 대비 4.76% 올렸다.

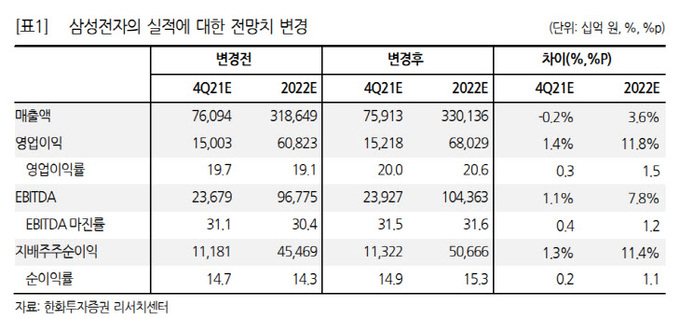

한화투자증권 이순학 연구원은 “삼성전자의 4분기 실적은 매출액 75조9000억원, 영업이익 15조2000억원으로 추정치를 소폭 웃돌 것”이라며 “디램(DRAM)과 낸드(NAND)의 평균 판매가격이 전분기보다 각각 5%, 3% 하락할 것으로 보여 시장의 우려보다 하락폭이 축소됐다”고 진단했다.

이 연구원은 “비메모리 사업도 파운드리 단가 상승, 수율 개선에 힘입어 분기 영업이익 1조원을 웃돌겠고, 디스플레이 부문은 OLED 최대 성수기 진입에도 불구하고 양산 초기 비용 반영으로 전분기보다는 소폭 개선되는 데 그치겠다”며 “모바일은 기존 추정치에 부합했다”고 덧붙였다.

그는 올해 삼성전자의 영업이익을 전년보다 28% 오른 68조원으로 전망했다. 이 연구원은 “반도체 부문 예상 영업이익은 44조 원으로 전년대비 47% 성장하며, 전사 실적 성장을 견인할 것”이라며 “이는 2분기부터 메모리 상승 사이클 시작, 파운드리 단가 상승, 폴더블 스마트폰 판매 본궤도 진입, 디스플레이 OLED 수요 확대가 예상되기 때문”이라고 말했다. 특히 디스플레이 부문에서 5조원에 가까운 영업이익을 낼 것이라는 분석이다.

이날 발표한 삼성전자의 올해 영업이익 추정치는 기존 대비 12% 상향 조정한 값이다. 이 연구원은 “메모리 다운사이클이 짧게 종료될 것으로 전망되고, 그동안 주목받아왔던 투자 포인트인 파운드리와 스마트폰 사업의 체질 개선이 본격화되고 있다”며 “균형 잡힌 포트폴리오를 감안할 때 밸류에이션 재평가가 필요하다”고 판단했다.

이은혜 기자 chesed71@viva100.com