한국투자증권 “메모리 반도체 이익 개선 기대…삼성전자 목표가 5%↑”

|

한국투자증권은 5일 “반도체 디램(DRAM)과 낸드(NAND)의 가격 하락 폭을 상향 조정하고, 이에 따른 메모리 반도체 업체들의 이익 개선이 전망된다다”며 삼성전자의 목표주가를 기존 10만원에서 10만5000원으로 5% 올렸다.

한국투자증권 이원식 연구원은 “삼성전자의 4분기 실적은 매출액 73조6000억원, 영업이익 14조7000억원으로 전망치를 소폭 하회할 것”이라며 “지난해 성과에 대한 특별 보상금이 4분기 실적에 반영될 것”이라고 예상했다. 사업부별 추정 영업이익은 반도체 9조3000억원, 디스플레이 1조4000억원, 모바일 3조1000억원, 가전 9000억원이다.

이 연구원은 “반도체 부문은 서버 중심의 수요 증가로 디램, 낸드 출하량은 각각 전분기대비 2%, 8% 늘지만 가격 하락이 본격화되면서 수익성은 악화될 것”이라고 전망했다.

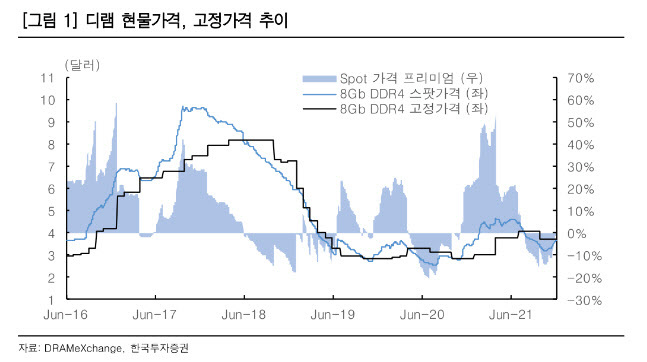

그러나 올해 연간 메모리 부문 매출액 추정치를 기존 82조6000억원에서 89조2000억원으로, 영업이익 추정치를 28조원에서 34조1000억원으로 각각 8%, 22% 올렸다. 이 연구원은 “올해 연간 디램 가격 하락폭을 기존 11%에서 5%로, 낸드 가격 하락폭을 기존 13%에서 7%로 상향 조정했기 때문”이라며 “디램 현물가격 강세가 지속되면서 현물가격과 고정가격의 괴리율은 전날 기준 -1.9%에 불과하다”고 설명했다.

이에 대해 “세트 생산이 개선되면서 메모리에 대한 전방업체들의 재고가 줄고있는 가운데 중국 정부의 시안 지역 봉쇄 조치로 디램과 낸드 모두 공급 차질이 발생하고 있다”며 “삼성전자는 낸드 웨이퍼 투입량을 일부 줄이기 시작한 것으로 파악되고, 마이크론 또한 디램 후공정 생산라인에서 생산 차질이 발생하고 있다고 언급했다”고 말했다.

그는 “가격 협상 환경이 공급자들에게 좀 더 긍정적으로 변화하고 있는 것”이라며 “따라서 현물가격 강세가 유지되면서 현물가격과 고정가격의 괴리율이 개선돼 2분기 가격 상향 조정으로 이어질 것”이라고 진단했다.

이어 “삼성전자에 대한 투자의견 ‘매수’를 유지하고, 영업이익 추정치를 15% 올려 목표주가는 10만원에서 10만5000원으로 5% 올린다”며 “현물 가격 강세가 지속되고 있어 향후 디램 가격 추정치는 상향 조정도 가능하고, 이는 메모리 업체들의 이익 개선이 기대되기 때문”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com