한국투자증권 “코스피 상장사 4Q 순이익 전년比 131%↑…반도체·운송에 주목”

|

한국투자증권은 3일 “코스피 상장사들의 4분기 순이익은 기저효과로 전년보다 131% 증가할 것”이라며 “가장 두드러지는 업종은 반도체와 운송”이라고 밝혔다.

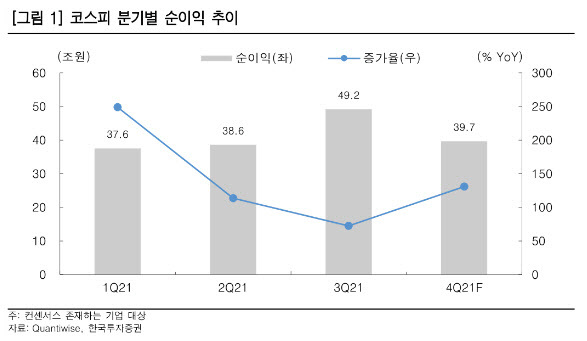

한국투자증권 김대준 연구원은 “1월 발표되는 상장사들의 4분기 실적은 주가에 미치는 영향이 크다”며 “현재 전망치가 존재하는 코스피 265개사의 예상 순이익은 39조7000억원으로 전분기와 비교했을 땐 줄었지만 작년보다는 131% 증가할 것”이라고 예상했다.

김 연구원은 “다만, 통상 4분기 실적은 기업의 일회성 비용을 한 번에 처리하기 때문에 변동폭이 커 실제로 어떤 숫자가 나오는지 지켜봐야 한다”고 강조했다.

그는 “업종별 4분기 순이익 증가율을 나눠보면 기저효과로 인해 대부분 작년보다 증가할 것으로 예상된다”며 “지난해 적자를 기록했던 화학, 에너지, 상사 등은 대부분 흑자전환할 것”이라고 전망했다.

이어 “나머지 업종들도 두 자릿수 이익 증가율을 달성할 예정이지만 최근 한 달 동안 이익 추정치가 상향된 업종은 운송, 반도체, 의류, 화학, 소프트웨어, 조선이 전부이고 나머지 업종의 이익은 오히려 내려가고 있어 실적이 공개될 때 예상보다 더 낮은 확정치가 나올 수 있다”며 “이는 주가에 부정적이기 때문에 이익 추정치가 상향되고 있는 업종을 중점적으로 봐야한다”고 당부했다.

김 연구원은 “이익 측면에서 가장 눈에 띄는 업종은 반도체와 운송이고, 운송에서는 특히 해운이 관심 대상”이라며 “반도체는 이익 상향에 힘입어 상승세를 유지하고 있는 가운데, 최근 주력 제품인 디램(DRAM)의 현물가격 반등이 호재로 작용했다”고 분석했다.

이어 “반도체 수요가 살아나 이익이 늘고 업황이 개선될 것이란 기대감 역시 강해지고 있어 반도체 관련주에 우호적으로 작용할 것”이라고 전망했다.

그러면서 “해운은 단기 급등 이후 조정받고 있지만 추후 반등에 나설 가능성이 높다”며 “컨테이너선 운임지수(SCFI)가 사상 최고가를 기록 중이고, 벌크선운임지수(BDI)는 하락 중이지만 해운업이 당분간 호조세를 이어갈 것이란 전망은 여전히 강하게 유지되고 있어 주가를 끌어올릴 수 있을 것”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com