유안타증권 “LG화학, 석유화학 사이클 하락…목표가↓”

|

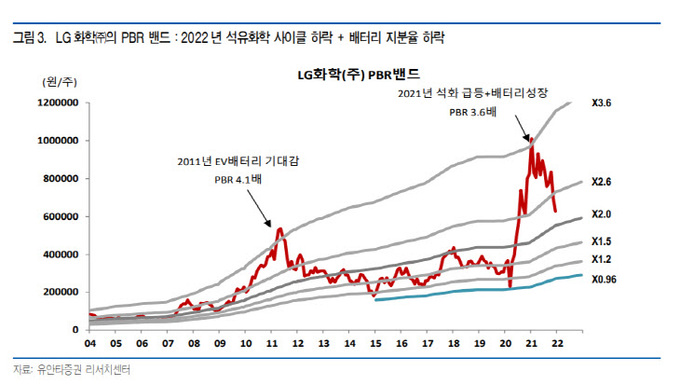

유안타증권은 30일 “LG화학의 내년 영업이익은 전년 대비 32% 감소할 것으로 예상되며, LG에너지솔루션의 상장 이후 지분율 하락과 석유화학 부문의 하락 사이클 진입을 예상한다”며 목표주가를 기존 97만원에서 78만원으로 크게 내렸다.

유안타증권 황규원 연구원은 “LG화학의 내년 예상 실적은 매출액 49조6000억원, 영업이익 3조6000억원, 지배주주 순이익 2조4000억원으로 영업이익 추정치는 전년 대비 32% 감소하는 수치”라며 “부문별로는 기초소재부문 2조4000억원, 배터리부문 1조2000억원이 예상되며 실적 감익은 석화부문에서 발생할 것”이라고 예상했다.

황 연구원은 “내년에 상장되는 자회사 LG에너지솔루션의 내년 예상 실적은 매출액 23조3000억원, 영업이익 1조2000억원, 순이익 9695억원”이라며 “상장 후 예상 시가총액 범위는 58조~128조원”이라고 전망했다.

그는 “반면, 2040년까지 배터리시장 연평균 성장률(20%)과 시장 점유율(23%), 영업이익률(7.1%)을 감안한 미래수익을 현재가치로 환산한 본질가치는 70조~80조원 수준”이라고 분석했다.

이어 “내년 배터리 상장 후 지분율 하락과 석유화학 하락 사이클 진입을 고려해 LG화학의 목표주가를 97만원에서 78만원으로 하향조정한다”며 “가장 보수적으로 평가할 경우 바닥권 주가는 55만원”이라고 진단했다.

그러면서 “내년 LG화학의 목표주가에 LG에너지솔루션의 지분가치로 32조원, 기초소재 부문 가치로 15조원을 제시한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com