대신증권 “목표주가, 삼성전자 12만원- 하이닉스 16만원"

|

대신증권은 20일 메모리 반도체 업황 호조가 전망된다는 이유로 삼성전자와 SK하이닉스의 내년 연간 영업이익 추정치를 상향 조정하고, 목표가를 종전 대비 각각 20%, 18% 올린 12만원과 16만원을 제시했다.

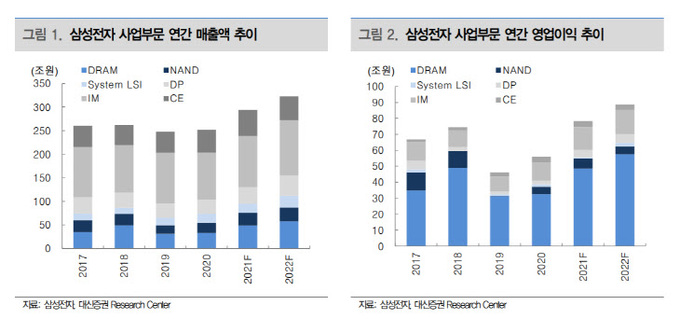

대신증권 이수빈 연구원은 “삼성전자의 올해 4분기 영업이익은 15조2000억원, 내년 연간 영업이익은 전년 동기 대비 10% 증가한 58조5000억원으로 예상한다”고 밝혔다.

이 연구원은 “메모리 반도체는 직전 추정치보다 가격 하락폭이 제한적일 것으로 보이며, 내년 3분기 디램(DRAM) 반도체 가격 상승 국면 진입이 예상된다”며 “모바일 부문도 부품 부족 상황이 개선되며 전분기보다 판매량이 늘어 내년에도 시장 성장률을 웃도는 실적 개선이 기대된다”고 말했다.

그는 “디스플레이 부문은 4분기까지 성수기로 모바일 OLED 패널의 견조한 실적이 지속될 것”이라며 “내년에는 IT 기기와 외부 고객사로의 패널 출하량이 증가할 것”이라고 예상했다.

이수빈 연구원은 “SK하이닉스의 올해 4분기 영업이익은 4조4000억원, 내년 연간 영업이익은 14조8500억원으로 예상한다”며 “4분기 계약에서 디램과 낸드(NAND)의 고정가격 협상이 원만하게 이루어진 덕분”이라고 설명했다.

이 연구원은 “클라우드 서비스 사업자의 서버 설립이 본격화되면서 반도체 수요가 강해지고, 스마트폰 고객사들이 내년 생산계획을 상향 조정하면서 부품 재고를 적극적으로 확보하고 있다”며 “게다가 PC 판매량 둔화가 제한적인 점도 긍정적”이라고 평가했다.

그는 “따라서 삼성전자의 목표주가를 기존 대비 20% 올린 12만원, SK하이닉스는 18% 올린 16만원을 제시한다”며 “메모리 반도체 업종에 대한 적극적인 매수 추천을 유지한다”고 강조했다.

이은혜 기자 chesed71@viva100.com