SK증권 “증권사 온실가스 배출권 거래 허용…시장 개방 확대 기대↑”

|

SK증권은 “증권사의 온실가스 배출권 거래가 허용되면서 시장 참여가 성공적일 경우 시장 개방이 더욱 확대될 것”이라며 “국내 온실가스 배출권도 유럽연합(EU)과 같이 하나의 투자 대상으로 평가받을 수 있을 것”이라고 밝혔다.

환경부는 오는 20일부터 증권사의 온실가스 배출권 거래를 허용할 예정이다. 현재까지 20여개의 증권사가 참여 의사를 표시했으며, 추후 더 확대될 여지가 있다. 환경부는 증권사의 배출권 시장 참여를 통해 현재 시장의 대표적인 문제점인 유동성 고갈과 계절성 등이 일부 해소될 수 있을 것으로 보고 있다.

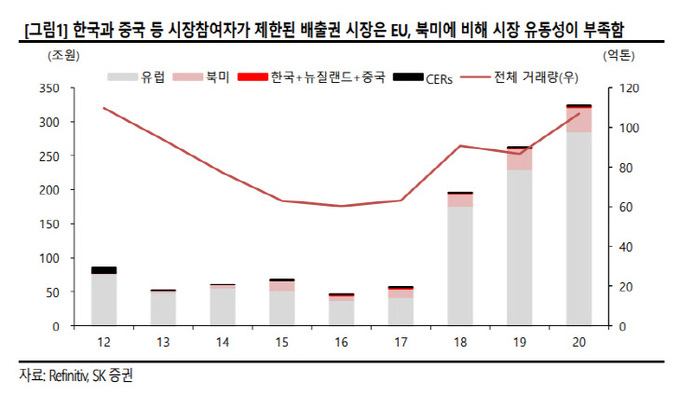

온실가스 배출권 시장은 684개의 배출권 할당 대상 기업과 시장조성자(산업은행·기업은행·SK증권·하나금융투자·한국투자증권)만이 참여할 수 있는 폐쇄된 시장이었다. SK증권 박기현 연구원은 “이로 인해 유동성 고갈과 계절성의 문제가 발생했다”고 밝혔다.

박 연구원은 “우선 유동성 문제는 스스로의 연간 온실가스 배출량을 예측하기 어렵기 때문에 잉여 배출권을 판매해 단기적인 수익을 내는 것보다 불확실성에 대처하기 위한 보험적인 성격으로 잉여배출권을 보유하는 것이 더 유리하다고 판단했던 것으로 보인다”며 “따라서 배출권 할당 대상 기업들이 잉여 배출권이 발생해도 이월 제도를 통해 다음 이행연도로 넘기면서 절대적인 매수우위 시장을 보여왔다”고 진단했다.

또 다른 특징은 매년 뚜렷한 계절성을 보였다는 점이다. 박 연구원은 “기업들은 매년 4월 연간 온실가스 총 배출량이 공개된 이후부터 6월 말 배출권 제출 시기가 끝날 때까지 배출권을 활발하게 거래한다”며 “따라서 1~3월, 7~12월에는 거래가 많지 않으며 이 때문에 해당 시기에는 항상 배출권 가격이 오르고 제출 시기 종료와 함께 다시 급락해왔다”고 설명했다.

정부는 최근 이월 제한 제도 및 시장조성자 5개사를 도입해 유동성을 공급했는데, 여기에 추가로 증권사의 자기자본 매매를 허가해 유동성이 추가로 공급될 수 있는 환경을 조성하고자 한다. 박기현 연구원은 “앞서 언급한 문제들은 제3자의 배출권 거래 시장 참여를 통해 상당 부분 해소될 수 있을 것으로 보인다”면서도 “그럼에도 불구하고 우려되는 부작용도 있는데, 이는 배출권 가격의 급등과 변동성 확대”라고 말했다.

그는 “배출권 거래제도의 목적은 현재 수준의 경제활동을 유지하면서 기업들에게 온실가스 저감을 유도하는 것”이라며 “그런데 온실가스 배출권 가격이 너무 급격하게 상승할 경우 기업들이 비용 상승을 견디지 못하고 사업을 접거나, 온실가스 저감을 위해 노력하기보다 해외로 공장을 이전하는 탄소누출(Carbon Leakage)이 발생할 수 있다”고 말했다.

이어 “EU 와 북미 배출권 시장의 경우 투기적 수요로 인해 가격 변동성이 확대되고 있다”며 “이는 선물·옵션 만기를 앞두고 트레이더들이 차익실현에 나섬에 따라 발생한 현상이며, 또 배출권 선물을 추종하는 상장지수펀드(ETF) 에 자금이 유입됨에 따라 수요가 꾸준히 확대되고 있는 점 역시 배출권 가격 상승을 주도하는 요인 중 하나”라고 짚었다.

국내 배출권 시장의 경우 이러한 부작용을 완화하기 위해 증권사의 보유 가능 물량을 20만톤으로 제한했다. 박 연구원은 “따라서 20개 증권사가 최대한 물량을 확보한다고 해도 연간 공급물량의 0.7%, 유통물량의 10% 수준이기 때문에 우려할 수준의 가격 상승은 발생하지 않을 것으로 보인다”며 “증권사의 온실가스 배출권 시장 참여가 성공적일 경우 시장 개방이 더욱 확대되고 온실가스 배출권이 하나의 투자대상으로 평가받을 수 있을 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com