“코로나 이후 초과저축 67조원…자본시장 유입에 대비해야”

|

자본시장연구원은 “지난해부터 올해 3분기까지 쌓인 가계의 초과저축 규모인 67조원이 자본시장에 들어올 수 있다”며 “안정적인 수익률, 다양한 상품, 시장에 대한 신뢰 등이 확보돼야 한다”고 밝혔다.

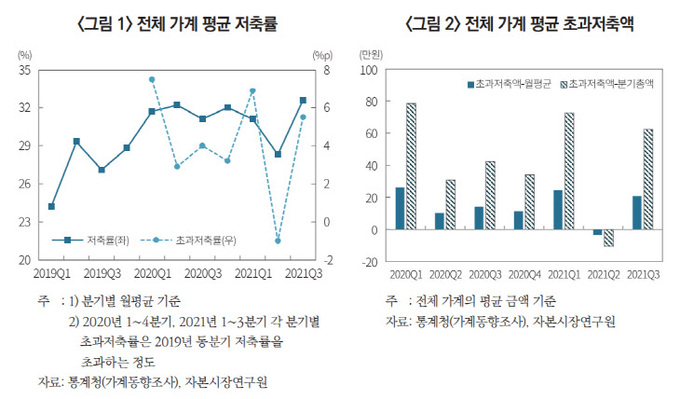

통계청의 가계동향조사에 따르면 2020년 1분기~2021년 3분기까지 가구당 평균 약 310만원의 초과저축 금액이 집계됐다. 이를 우리나라 가계 전체로 환산해 계산하면 약 67조원 수준으로, 지난해 명목 국내총생산(GDP)의 3.5%이며 명목 가계 최종소비지출의 7.8%이다.

자본시장연구원 김재칠 선임연구위원은 최근 자본시장포커스를 통해 “이는 명목 GDP의 12~13%에 달하는 미국의 개인 초과저축에 비해서는 훨씬 작지만, 이 금액이 향후 약 1년에 걸쳐 모두 소비에 이용된다고 가정하면 총수요 부양효과가 적지 않을 것”이라고 전망했다.

김 선임연구위원은 “근로자 가구, 가구주 연령이 40~49세인 가구, 소득계층이 3~4분위인 가구의 초과저축 금액이 나머지 가구의 초과저축 금액에 비해 상대적으로 많았다”며 “이는 소득 규모의 차이와 소득의 안정성에 기인하는 바가 큰 것으로 보인다”고 분석했다.

그는 “초과저축 금액이 상대적으로 많은 가계는 주로 가계지출 축소에 영향을 받은 것으로 추정되고, 반대로 초과저축 금액이 상대적으로 적은 가계는 가계지출 감소보다 가계소득의 증대에 더 큰 영향을 받은 것으로 보인다”며 “후자의 경우 재난지원금과 같은 이전소득의 증대가 소득 증대의 상당 부분을 차지했다”고 진단했다.

김 선임연구위원은 “축적된 초과저축의 일부는 소위 보복소비로 활용될 가능성이 있지만, 그 규모는 크지 않을 것”이라며 “초과저축을 많이 축적한 가계는 소득이 상대적으로 높고 안정성도 뛰어난 계층인데, 이들은 한계소비성향이 상대적으로 낮고 월평균 저축률이 높아 소비를 늘리더라도 새로 발생하는 소득으로 충당할 수 있기 때문”이라고 설명했다.

그는 “일부는 가계가 그동안 축적해 놓은 금융자산 및 대출과 함께 부동산 매입 또는 전세자금의 일부로 활용될 수도 있다”며 “다만, 부동산 시장에 대한 강력한 규제 및 대출 억제 등으로 시장이 정체국면에 접어들었기 때문에 당분간 초과저축이 부동산 시장에 투입되고 현금성 금융자산 축적으로 연결될 가능성은 그리 크지 않다”고 내다봤다.

이어 “이러한 점을 고려해 볼 때 가계 초과저축의 상당금액은 주식, 펀드, 상장지수펀드(ETF) 등 자본시장에 남아있을 가능성이 크다”며 “초과저축을 상대적으로 많이 보유하고 있는 가계는 소득의 수준과 안정성이 높아 고유의 배경위험이 상대적으로 작고, 위험자산 보유 유인이 상대적으로 높다”고 설명했다.

이에 따른 자본시장의 역할은 점점 중요해질 전망이다. 김 선임연구원은 “최근 상당수의 개인투자자들이 미국 ETF 등 해외 자본시장으로 눈을 돌리고 있는데, 시장이 주는 수익률, 상품의 다양성, 시장에 대한 신뢰 등에서 차이가 있기 때문”이라며 “우리나라 자본시장이 튼튼한 기초를 바탕으로 좋은 기업을 발굴하고, 이를 통해 개인이나 가계에 안정적인 수익 흐름을 돌려줘야 모처럼 찾아온 투자자들을 잃지 않을 것”이라고 강조했다.

이은혜 기자 chesed71@viva100.com