대신증권 “삼성중공업, 실적 개선 더디다…목표주가 13%↓”

|

대신증권은 2일 “삼성중공업은 유상증자로 재무구조가 개선됐고 드릴십 잔고 리스크도 감소했지만 실적 개선은 더디다”며 목표주가를 기존 6500원에서 5600원으로 13% 내렸다.

삼성중공업은 전날 공시를 통해 드릴십 잔고 5척 중 1척의 매각계약 체결을 알렸다. 해당 드릴십은 트랜스오션과 지난 2019년 10월 계약해지된 2척 중 1척으로, 매각가는 2억4500만달러이며 지난해 말 장부가는 2억6000만달러다. 대신증권 이동헌 연구원은 “매각가가 장부가보다 6% 낮지만 환율 상승으로 충당금은 없을 것”이라고 판단했다. 매각된 드릴십은 선주측의 용선과 유지보수 기간을 거쳐 내년 11월~2023년 3월 사이에 인도된다.

삼성중공업의 남은 3척도 매각을 위한 문의가 진행 중이다. 수주 증가 선수금과 드릴십 매각 계약금으로 현금흐름이 개선될 전망이다. 이 연구원은 “드릴십 5척에 대한 최근 장부가는 11억8000만달러이며 이는 장부가 수준의 매각 성공으로 잔고 관련 리스크가 줄어들었다”며 “또, 유상증자로 자본총계는 2조9000억원에서 3조9000억원으로 증가하면서 부채비율은 322%에서 198%로 감소했다”고 설명했다.

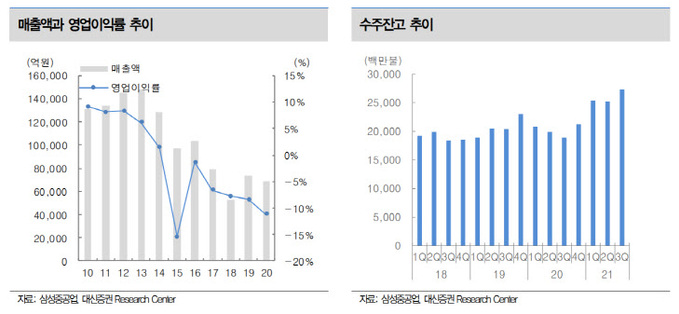

그러나 실적은 내년까지 부진할 전망이다. 이동헌 연구원은 “삼성중공업의 올해 10월까지 수주는 112억달러로 전년 동기 대비 1020% 증가해 상선 수주만 보면 과거 정점수준으로 매출기준 수주잔고를 2년 이상 확보했다”며 “그러나 지난해부터 올해 3분기까지 더딘 수주와 낮은 선가로 실적은 내년까지 부진할 것”이라고 내다봤다.

그는 “2023년부터는 외형 확대와 선가 상승, 인력 숙련도 증가분 반영되면서 흑자전환이 예상된다”며 “현재 주가순자산비율(PBR)은 1.3배로 경쟁사 평균 수준이며, 더딘 실적 개선과 드릴십 잔고 부담이 있지만 길게 보면 지금이 바닥 수준”이라고 분석했다.

이은혜 기자 chesed71@viva100.com