NH투자증권 “내년 증권사 영업환경 비우호적”

|

NH투자증권은 29일 “내년 주식시장은 기준금리 상승 및 불확실성 확대 등 증권사에 비우호적인 환경이 전개될 것”이라며 한국금융지주(14만4000원→13만2000원), 미래에셋증권(1만3100원→1만900원), 삼성증권(6만5000원→6만3000원), 키움증권(20만원→16만원)의 목표주가를 일제히 낮췄다. 다만, 기업금융(IB)의 비중이 높은 한국금융지주를 증권업종 내 최선호주로 꼽았다.

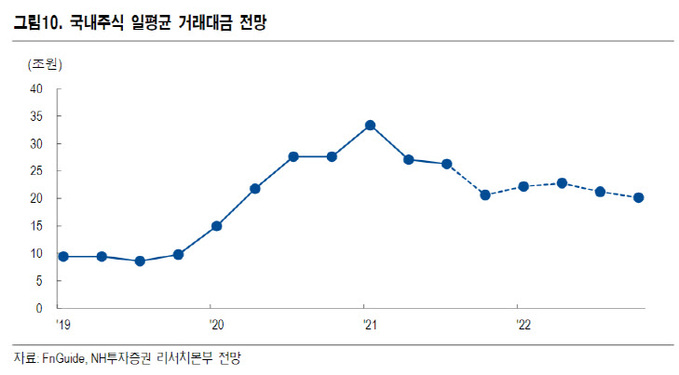

NH투자증권 정준섭 연구원은 “내년 기준금리는 2차례 인상이 예상되며, 시장금리도 이를 반영하고 있고 코스피도 3000포인트를 하회하고 있다”며 “다만 유도아성은 여전히 풍부하기 때문에 국내 주식 거래대금은 일평균 20조원 이상이 유지될 것”이라고 내다봤다.

정 연구원은 “광의통화(M2)는 지난 9월 기준 3504조원에 이르는 상황”이라며 “주식 회전율도 추가 하락 여지는 크지 않다”고 설명했다.

그는 비대면 주식거래를 둘러싼 기존 증권사와 핀테크 증권사의 경쟁이 심해질 것으로 봤다. 정 연구원은 “토스증권 출범에 이어 예정된 마이데이터 사업, 카카오페이증권의 모바일트레이딩시스템(MTS) 출시로 기존 증권사와 핀테크 증권사 간 MTS 경쟁이 심화될 것”이라며 “다만 기존 증권사들도 리테일 사업이 비대면 위주로 재편됨에 따라 MTS 경쟁력이 크게 향상됐기 때문에 경쟁의 주도권을 놓고 양 측간 치열한 공방이 벌어질 것”이라고 예상했다.

한국금융지주 삼성 미래에셋 키움증권 등 증권사 4곳의 내년 지배순이익은 3조3450억원으로 전년 동기 대비 27.2% 감소할 것으로 전망된다. 정준섭 연구원은 “브로커리지 및 트레이딩 부문 부진이 감익의 주요 이유로, 전망에 따라 커버리지 목표주가를 3~20% 하향 조정한다”며 “IB와 이자이익 부문은 견조한 실적을 낼 것”이라고 내다봤다.

그는 “다만, 현재 주가 수준은 매크로 환경 악화 및 감익 전망을 선반영하고 있다”며 “또, 지금까지 증권업종이 예상 대비 양호한 실적을 나타낸 만큼, 감익보다는 저평가된 밸류에이션을 바탕으로 향후 업황 및 투자매력을 점검해야 한다”고 판단했다.

그러면서 최선호주는 IB비중이 높은 한국금융지주로 제시했다. 정 연구원은 “내년에는 상대적으로 한국금융지주의 이익 경쟁력이 돋보일 것”이라며 “지주 실적의 대부분을 차지하는 한국투자증권은 다른 증권사보다 IB 경쟁력이 높고, 전체 이익에서 IB 관련 수익의 비중도 높기 때문”이라고 밝혔다.

이어 “한국금융지주는 카카오뱅크의 2대 주주이나, 현재 밸류에이션에는 카카오뱅크 관련 지분가치가 사실상 전혀 반영돼있지 않다”며 “보유 지분에 대한 구체적인 활용 방안이 제시되지 않았기 때문에 향후 방안이 제시될 경우 언제든지 지분가치가 부각될 수 있는 일종의 긁지 않은 복권”이라고 강조했다.

이은혜 기자 chesed71@viva100.com