상장사, 금융당국 규제에 CB 발행 ‘막차’…전월比 2배 발행

|

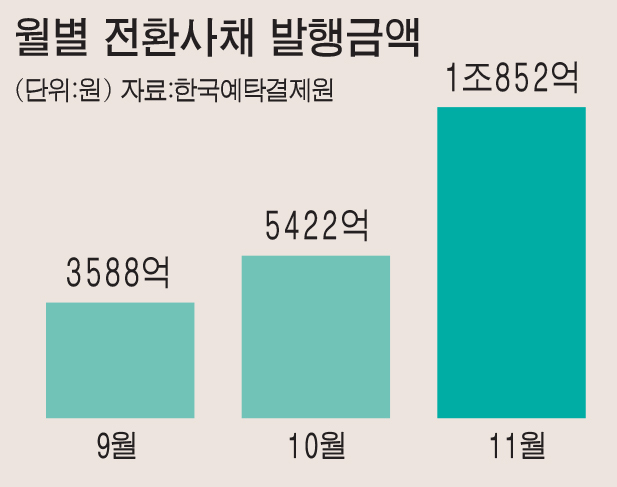

이달 상장사들의 전환사채(CB) 발행이 1조850억원을 넘어섰다. 작년보다 89% 늘었을 뿐만 아니라 전월과 비교했을 때는 2배 이상이다. 다음 달부터 CB 발행 조건이 깐깐해지면서 상장사들이 발행 ‘막차’를 타려는 것으로 해석된다.

28일 한국예탁결제원에 따르면 이달(11월 1일~11월 26일) 상장사들의 전환사채 발행금액은 약 1조852억원으로 전월(약 5422억원) 발행금액을 이미 100.17% 웃돌았다. 작년 같은 달 발행금액(약 5746억원)과 비교했을 때는 88.87% 웃도는 값이다.

이달 CB 발행금액은 올해 전체와 비교했을 때도 3번째로 많은 규모다. 지난 6월 1조1621억원어치로 가장 많이 발행됐고, 3월에도 1조1168억원어치가 발행됐다. 11월 발행규모에는 미치지 못하지만 7월(1조210억원)에도 1조원 넘게 발행된 바 있다.

CB는 일정한 조건에 따라 채권을 발행한 기업의 주식으로 전환할 수 있는 권리가 부여된 채권이다. 전환 이전에는 사채로서의 확정이자를 받을 수 있고, 전환 후에는 주식으로서의 이익을 얻을 수 있다. 채권을 발행하고 싶지만 신용등급이 낮을 때, 대출을 받고 싶지만 금리가 높을 때 저렴한 금리로 자금을 조달하는 방법으로 활용된다.

상장사들의 CB 발행이 급증한 이유는 다음 달 1일부터 ‘증권의 발행 및 공시 등에 관한 규정’ 개정안이 시행되는 가운데, 해당 개정안에는 상장사 최대주주에게 부여된 CB 콜옵션 발행 한도가 지분율 이내로 제한되고, 주가가 오르면 전환가액(리픽싱)도 의무적으로 상향 조정해야 한다. 이 같은 결정은 CB가 기존 주주 가치를 희석했을 뿐만 아니라 불공정 거래에 악용된다는 지적에 따른 것이다.

증권가에서는 이번 개정안으로 공매도 규모가 줄고, CB의 만기 수익률이 오를 뿐만 아니라 공모 전환사채 발행이 증가할 것으로 예상했다. 한화투자증권 박은석 연구원은 “리픽싱으로 전환가격이 오르면 패리티(현재 주가를 전환가격으로 나눈 값)가 하락하기 때문에 델타 헷지(현물가격과 선물가격 변동간의 비율을 이용해 위험을 회피하는 기법) 전략을 실행하려는 투자자들은 공매도를 상환해야 한다”며 “CB 투자자 입장에서 리픽싱 상향 조정은 공매도 가능 규모를 축소시키고, 델타 헷지 전략의 난이도가 높아지지만 일반투자자들 입장에서는 숏 커버(공매도에 따른 환매수)가 유입될 수 있는 요인”이라고 설명했다.

박 연구원은 “또, 리픽싱이 상향 조정되면 리픽싱 주기가 1~3개월에서 6개월~1년으로 늘어날 가능성이 존재한다”며 “주기가 늘어나면 전환가격이 하향 조정된 후 리픽싱이 다시 발생하기까지 충분한 시간이 생기기 때문에 CB 투자자들의 수익률이 높아질 수 있다”고 진단했다.

그는 “CB의 만기 수익률이 이전보다 높아질 수 있다”며 “CB 리픽싱 상향 조정은 CB가 주식으로 전환될 수 있는 가능성을 낮추기 때문에 CB 투자자들은 CB의 주식 전환 가능성이 낮아지는 만큼 높은 만기수익률을 요구할 것”이라고 예상했다.

박 연구원은 “리픽싱 상향 조정이 사모 CB에만 적용되는 만큼 공모 CB 시장이 활성화될 것”이라며 “콜옵션 행사한도가 생기면서 최대주주와 특수관계인은 CB 발행 시 지분율만큼만 콜 옵션을 행사할 수 있기 때문에 발행사와 무관한 제3자의 지분율이 높아지거나, 최대주주의 지분율이 과도하게 오를 가능성이 줄었다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com