유안타 “SK그룹 인적분할, 주가 잠재력은 SK스퀘어가 더 높다”

|

유안타증권은 26일 “SK텔레콤과 SK스퀘어의 인적분할 이후 주가 잠재력은 SK스퀘어가 상대적으로 더 높다”고 판단했다.

SK텔레콤과 SK스퀘어는 오는 29일부터 재상장 돼 거래를 시작한다. 존속법인은 SK텔레콤, 신설법인은 SK스퀘어다. 유안타증권 최남곤 연구원은 “인적분할 이후 기대배당수익률과 순자산가치(NAV) 할인율로 평가한 SK텔레콤과 SK스퀘어의 주가는 각각 시가총액 14조~16조원, 8조~11조원 내외에서 거래될 것”이라고 전망했다.

최 연구원은 “SK텔레콤에 대한 가치 평가는 배당 비교를 통해 결정될텐데, 분할 이후 SK텔레콤의 주당 예상 배당금은 3300원 내외, 지급 방식은 분기 균등 원칙일 것”이라며 “SK텔레콤의 주당 가치 7만3500원 기준 기대 배당수익률은 4.5%이며 동종업계인 KT는 5.5%, LG유플러스는 4.7%”이라고 판단했다.

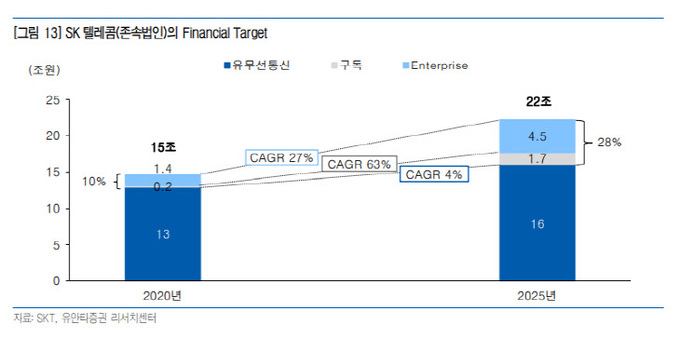

그는 “주당 가치 7만3500원 기준 SK텔레콤의 시가총액은 16조1000억원으로, 이보다 더 큰 폭의 상승을 위해서는 구독 서비스에서 답을 찾아야 할 것”이라며 “핵심은 구독 가입자 기반으로 SK그룹 외 다른 제휴사가 적극적으로 구독 생태계 안으로 진입하는 선순환 구조에 있다”고 진단했다.

최 연구원은 “분할 이후 주가의 잠재력은 SK스퀘어가 더 높다”며 “자회사 포트폴리오 가운데 11번가, 티맵모빌리티, 원스토어의 사업 경쟁력 확보 여부에 따라 NAV 증가, NAV 할인율 축소가 동시에 나타날 수 있기 때문”이라고 말했다.

그는 “일반 지주회사의 NAV 대비 할인율은 평균 60%인데, SK스퀘어에 대해서는 이보다는 낮은 할인율을 적용하는 것이 타당하다”며 “이는 SK스퀘어의 지향점이 단순한 지주회사라기 보다는 투자회사의 성격에 더 가깝기 때문”이라고 강조했다.

이어 “투자 회사로서 지주회사와 SK스퀘어가 다른 점은 △기존 포트폴리오를 활용한 투자 자회사의 경쟁력 향상 및 사업 기회 확보 △적극적인 포트폴리오 관리 전략에 있다”며 “이 과정에서 투자자들은 특별 배당을 통해 회사와 사업 성과를 공유할 수 있다”고 설명했다.

그러면서 “또, 분할 이후 통신업에게 적용된 외국인 지분 한도(49%)가 SK스퀘어에는 없어진다”며 “따라서 모건스탠리캐피털인터내셔널(MSCI) 관련 비중 조절 시, 기존에 적용 받던 페널티가 제거되면서 관련 수급 효과가 추가될 것”이라고 내다봤다.

이은혜 기자 chesed71@viva100.com