한국투자증권 “내년 코스피, 상반기 횡보 하반기 반등…2800~3400p 예상”

|

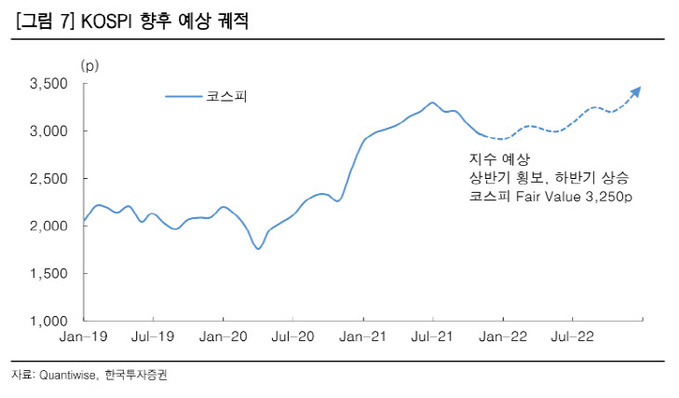

한국투자증권은 17일 “내년 코스피 예상 범위로 2800~3400포인트를 제시한다”며 “인플레이션 압력이 상반기에 고점을 찍으며 횡보세를 보이다 하반기에 반등 계기를 마련할 것”이라고 밝혔다.

한국투자증권 김대준 연구원은 “내년 글로벌 경제는 정상화 국면을 맞아 완만하게 회복할 것”이라며 “최근 인플레이션 압력이 강해지면서 경기 모멘텀이 약화된 부분이 있지만 대외 활동이 재개돼 경제가 활성화된다면 경기 둔화 우려도 다시 약해질 것”이라고 말했다.

김 연구원은 “다만, 글로벌 경제가 살아나도 지역별 회복세는 상이할 수 있다”며 “선진국이 신흥국보다 빠르게 성장해 불균등한 회복이 나타나겠으며, 특히 한국은 중국을 비롯한 신흥국 민감도가 큰 산업이 존재해 향후 업황이 녹록하지 않을 수 있다”고 진단했다.

그는 “내년 정상화 과정에서 기저효과가 사라지고 비용 부담이 늘어날 것”이라며 “이런 상황에 대응하기 위한 종목으로 기아, 하나금융지주, SK하이닉스, LG이노텍, 천보, NAVER를 제안한다”고 밝혔다.

이어 “기아는 실적 개선, 신차 효과, 미래차 경쟁력 등 투자 포인트가 다양하며 하나금융지주는 금리 인상 기조 하에 이자이익 확대가 예상되고, SK하이닉스는 낸드(NAND) 경쟁력을 바탕으로 업황 반등 시 빠른 회복세가 기대된다”고 말했다.

김 연구원은 “LG이노텍은 카메라, 기판 등 사업부의 실적 균형을 통한 안정적인 성장이 긍정적이며, 천보는 2차전지 수요가 견조하고 전해질 증설 경쟁에서 회피할 수 있다는 점에 주목할 만하며 NAVER는 규제 리스크에도 핵심 사업 모델이 견고해 향후에도 추가 성장이 가능할 것”이라고 전망했다.

이어 “예상 코스피 범위의 상단은 경제 재개가 이익 증가로 연결돼 자기자본이익률(ROE)이 10.5%보다 오르고 한국은행 금융통화위원회의 금리 인상 속도가 느려진다는 가정을 반영했다”며 “하단은 정상화 국면에서 시장가치와 장부가치가 최소한 동일한 수준을 유지할 것이란 점을 고려했다”고 강조했다.

이은혜 기자 chesed71@viva100.com